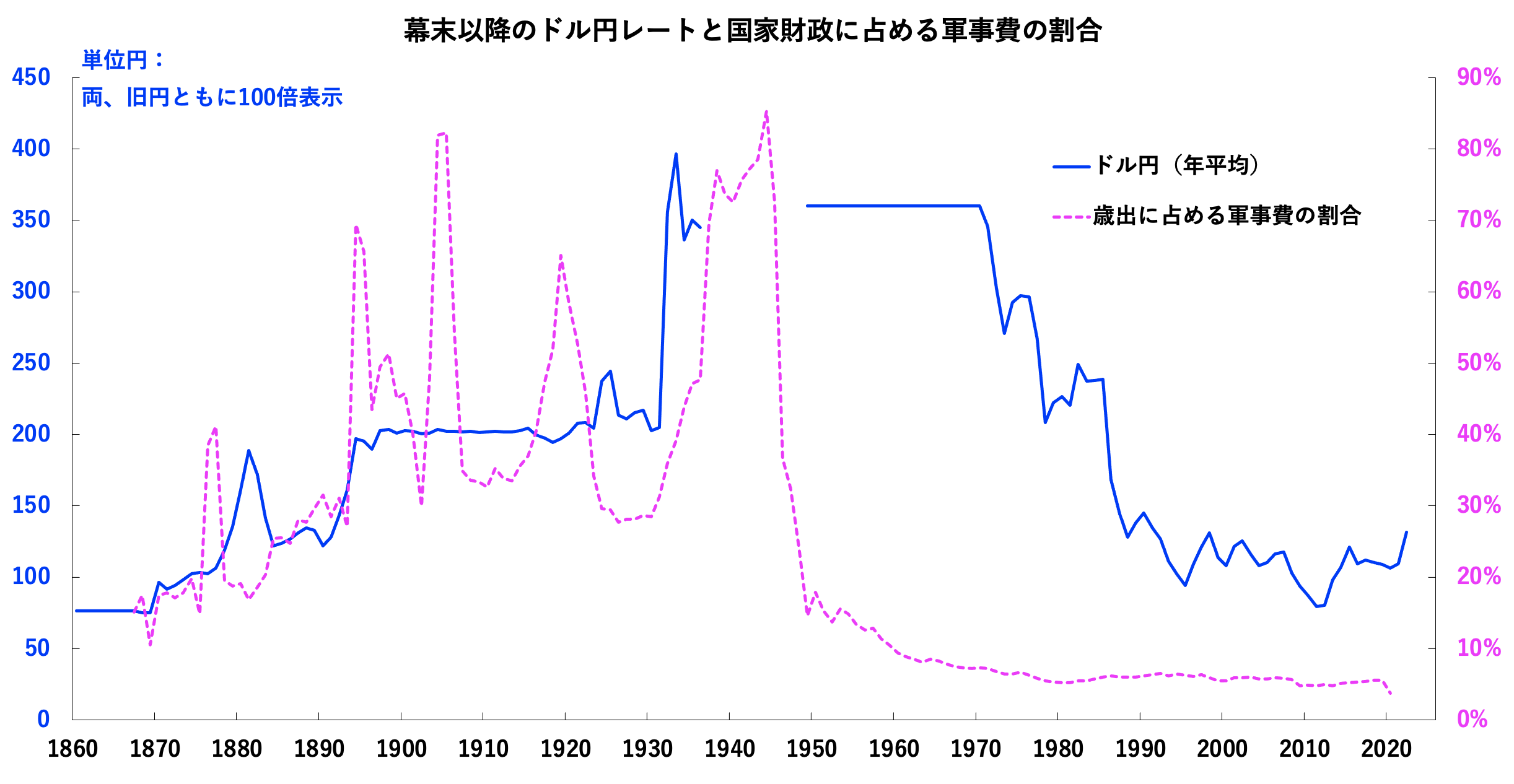

幕末以降の円相場をみると、1860年~1945年は軍事費負担が重く円安だった。平時であっても国家財政の3割超が軍事費に振り向けられ、台湾や朝鮮、満州など外地経営にも多額の資金が投入されたのだから、国民生活は豊かになるはずがない。このため固定レートだったはずの為替は何度も切り下げを余儀なくされた(図1)。

データ出所:日本長期統計、財務省、日銀

目次

■戦後の円高

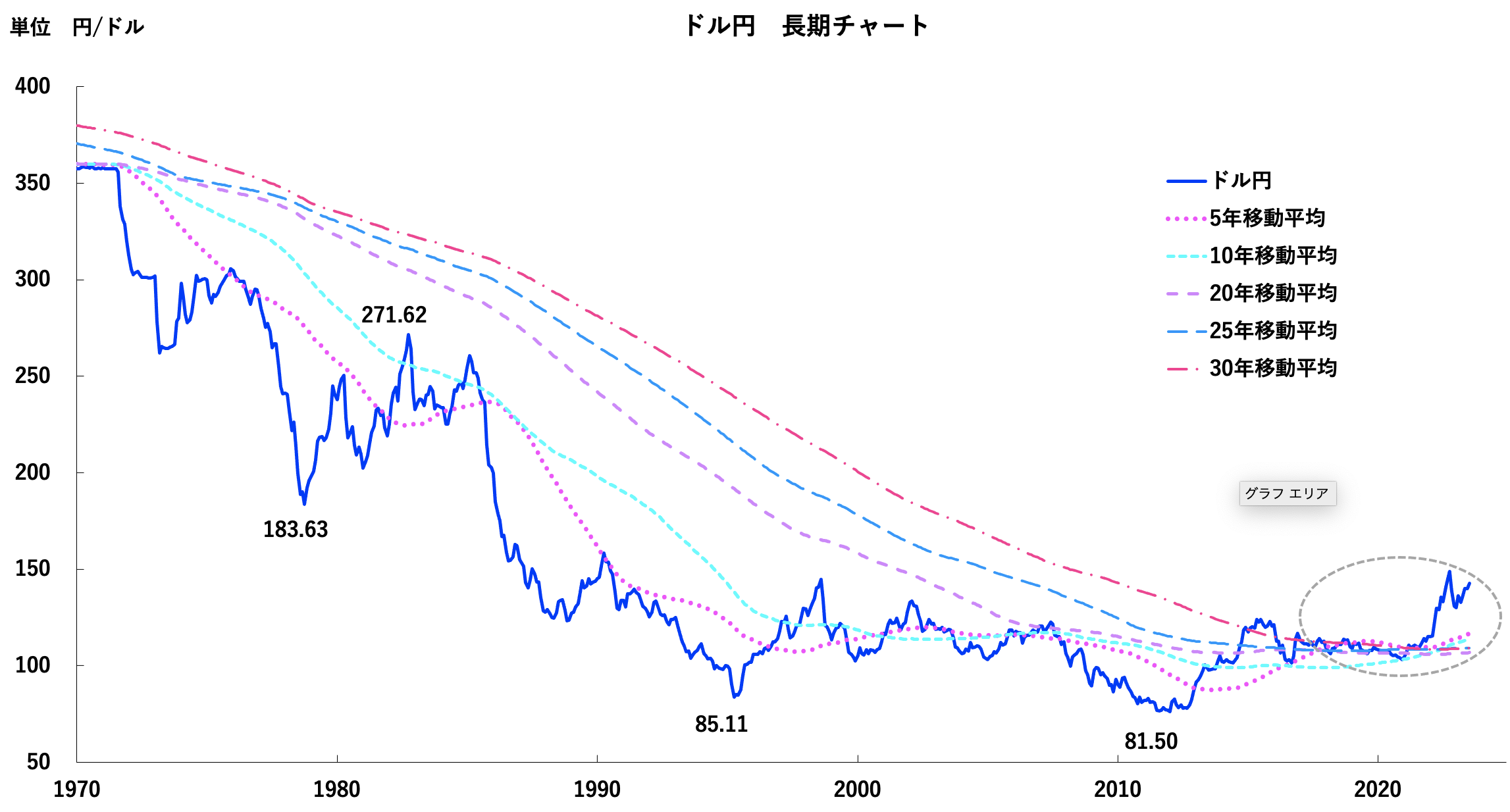

だが1945年の敗戦でそんな負担はなくなった。軍関係に偏重していたヒト・モノ・カネは民間部門にシフトし、戦後の日本は飛躍的な発展を遂げることとなった。戦後一貫して円高となったのはこのためだ。

■新たな円安サイクルへ

だがウクライナ戦争が始まり、日本の防衛費もGDPの2%に引き上げられようとする中、1945年を挟んで左右対称形の超長期為替グラフは、新たな円安サイクルに移行したようにみえる。過去50年間の月足罫線をみても、この数年は横一線に収斂した5年~30年の移動平均線を一気に上抜けており(図2)、今後の円安持続を暗示している。

データ出所:日銀

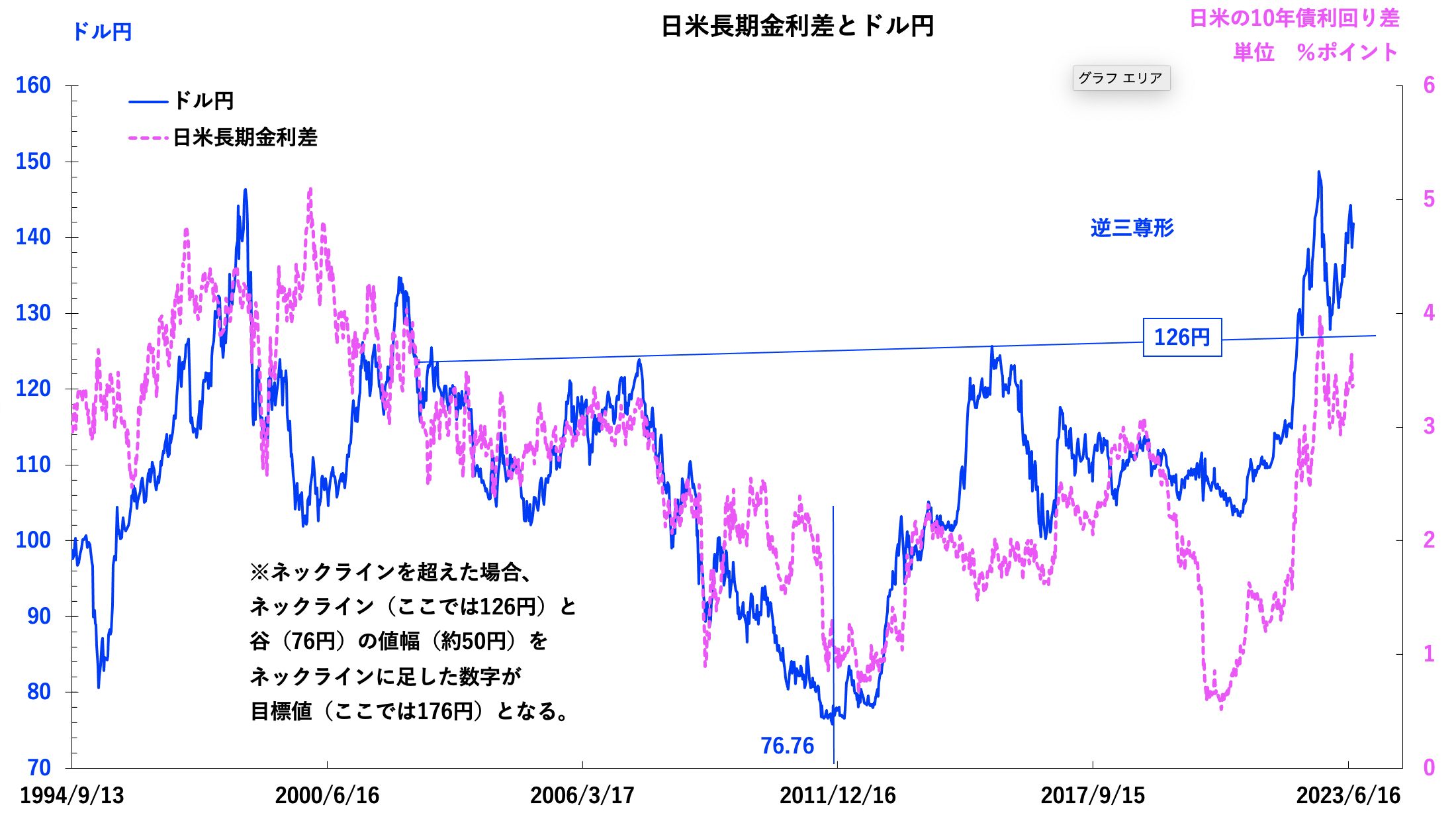

——チャートからは176円も視野に

またチャートの教科書には「逆三尊形(トリプルボトム)は強いトレンド転換のサイン」と記されているが、いまのドル円チャートはまさにその逆三尊形である(図3)。

データ出所:WSJ電子版

だとすると、約126円に位置するネックライン(支持線)を大きく下回らない限り、176円を目指す円安になりそうだ。

——ファンダメンタル1:貿易赤字の恒常化

こうした筆者の罫線分析のみならず、各種ファンダメンタルでみても、円安が続くという見通しは変わらない。その要因として、老齢化の進展や地政学上のリスクなど何点かあるが、ここでは次の2点を指摘したい。

まず1点目は、ウクライナ戦争を機に原油価格が上昇し、貿易赤字が恒常化していることだ。かつて、日本はオイルショックなどで貿易赤字→円安となっても、輸出をバネにそうした試練を乗り越えることが出来た。だが工場が海外に移転し、製造業が空洞化してしまった以上、もはやそんな復元力は失われてしまった。

それでも、これまでは対外直接投資や証券投資からの配当収入が寄与し、経常収支が黒字だったからまだ良かった。だが最近はそれさえも赤字になることがあるほどだ。

——ファンダメンタル2:日銀も政府も利上げに耐えられない

2点目は、日銀は金利を上げるに上げられない状況にあることだ。英エコノミスト誌は、「日本の政策立案者はいかにして深い穴に落ちたのか」というタイトルのもと、次のポイントを指摘している。

①日本の家計は1100兆円の預金を保有しており、金利が1%ポイント上昇したら家計の純金利収入は4.7兆円(年間可処分所得の1.5%相当)も増加する。②だが政府サイドでみると、国債の平均金利は0.8%なのに、歳出の約8%が利払いに充てられている。ここで利上げするなら、その影響は何年にも亘って滴り落ちてくる、③日銀は国債の6割相当額を保有している。ここで金利を上げたら民間銀行等が日銀に預託する当座預金550兆円に対する利払い費が増加し、政府に救済を求めるしかない、④さらに中小の銀行は、保有する資産に巨額の含み損が発生し資本金が毀損する、というのだ。

■日本の低金利と富の海外流出

もう一つ、筆者が付け加えたいことは、世界は日銀の利上げを望んでいないことだ。今年4月、植田総裁が就任するにあたって、海外紙はいずれも「日本が利上げに踏み切れば、資本の流れが変わって欧米の金利が上昇する」といった牽制記事を掲載した。こうした中、日銀が利上げを断行し、その後に株価が暴落したら、日本のせいにされることは必定である。日本はいわば軍事用語でいう殿部隊の役割を担っているのだ。

とはいえ、日銀が海外世論に遠慮し、国債購入を通じた長期金利の抑制策(YCC)=事実上の量的緩和を止めなければ、日本の富は海外に流出するばかりだ。このところ、日本の凋落が語られるようになったのは、この10数年間に亘る量的緩和政策の結果、証券投資だけで100兆円超のお金が海外に流出したことが一因だ。その半分だけでも国内に投資されていたら、日本経済はもっと違った姿になっていただろう。

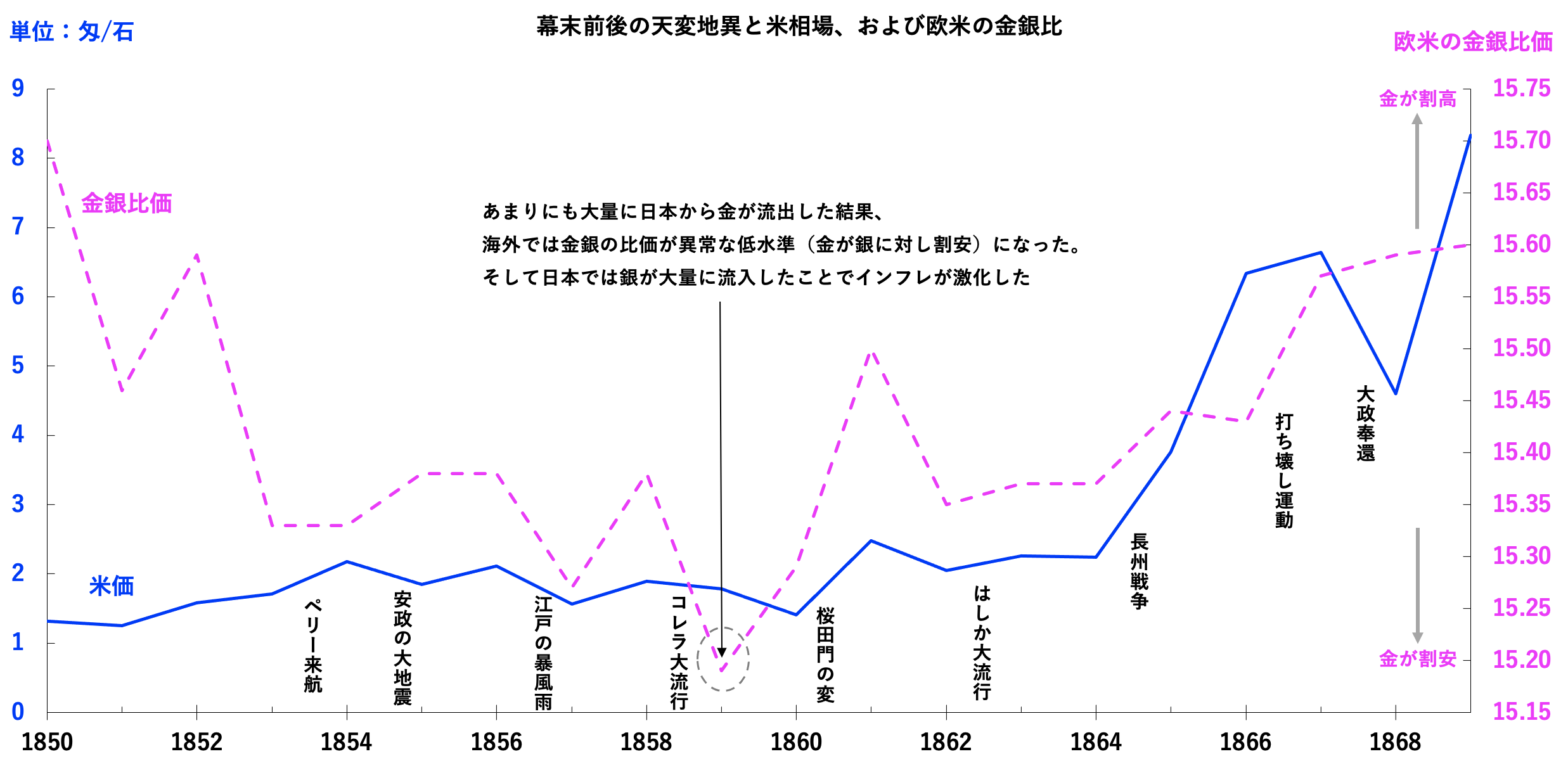

——幕末の金の海外流出とのアナロジー

この点に関し、筆者は160年前の日本とのアナロジーを思わざるを得ない。幕末の日本では海外との金銀比価の違いから金(大判小判)が海外に流出し、海外の金銀比価は1859年のには、(金が銀より安い)記録的なレートとなったほどだ(図4)。

データ出所:江戸物価事典、Global Financial Data

他方、日本には金の売却代金として大量の銀貨が流入し、過剰流動性が発生する。そして、その後に起きた天変地異や国防費の増大で幕府の出費は嵩み、財政の拡大で米価は1860年以降の数年で8倍になった。ハイパーインフレである。これでは260年続いた江戸幕府が倒れるのは無理もない。

翻っていま、プロセスは異なるとはいえ、国内では日銀の当座預金残高に巨額の過剰流動性が蓄積されている。これで大地震などの天変地異、あるいは第三次石油ショックのような有事が発生したら一体どうなるか。

幕末の市民はあまりの激変で集団ヒステリー状態に陥り、「ええじゃないか」と三日三晩、踊り狂ったという。21世紀の日本でも同じことが起きるとは思いたくないが…。

次回掲載予定は2023年9月上旬頃

著者:市岡繁男

1958年、北海道生まれ。81年一橋大学経済学部卒業後、住友信託銀行(現三井住友信託銀行)入社。支店や調査部を経て、87年から資産運用部門で勤務。1996年に同社を退職後は、内外金融機関やシンクタンクで資産運用や調査研究業務を務めた。 2018年に独立し、現在は財団や金融機関の投資アドバイザーを務める。著書に『次はこうなる』『次はこうなる 2023年』(ICI出版)がある。