J. M. ケインズは大恐慌に対する処方箋として、財政政策(インフラ等への政府投資)と金融政策(利子率の引き下げ)を取り混ぜて需要を刺激するよう求めた。その考えをまとめた『雇用・利子および貨幣の一般理論』は戦後、資本主義国における経済政策のバイブルとなった。

■過剰債務体質の世界

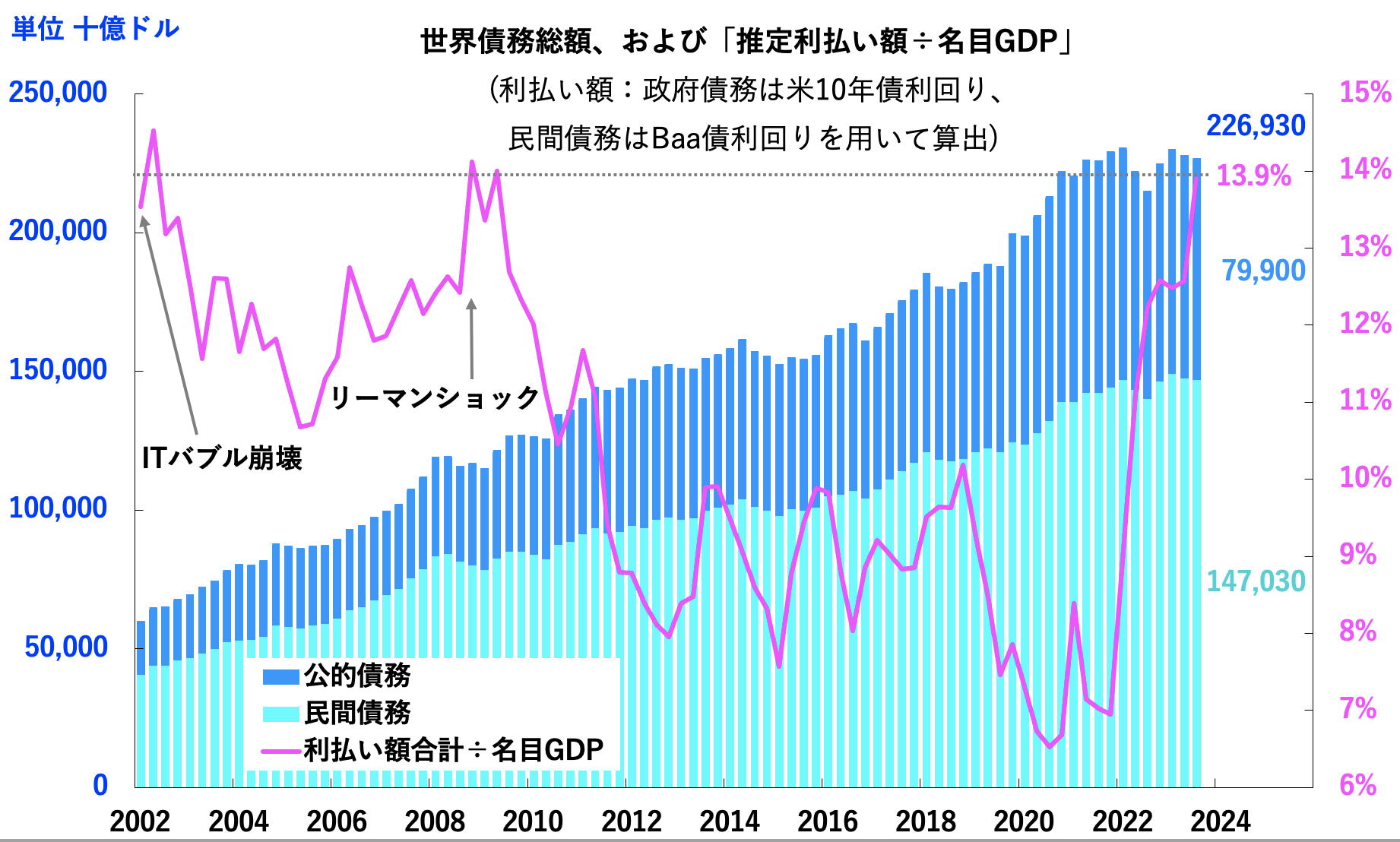

しかし民主主義体制下では、為政者は選挙民を意識して財政を拡大し、中央銀行も金利を下げてフォローしがちだ。このため政府も国民もケインズ政策に依存するのが常となり、世界は過剰債務体質になってしまった。2008年のリーマンショックや、2020年のコロナ禍に際し各国が打ち出した政策も、国債増発と金利低下を柱とするケインズ政策であり、このため、世界の非金融部門(政府+企業+家計)債務総額は2008年からの15年間で78兆ドルから227兆ドルに拡大した(図1)。

データ出所:国際決済銀行(BIS)、セントルイス連銀

■債務返済は追いつくのか

債務が増加しても金利が低下している間は、それほど心配することはない。だが、ここ数年は名目国内総生産(GDP)の伸び率以上に債務拡大ペースが大きかったので、1981年以来、40数年ぶりに金利が上昇し始めた。

——減少する生産年齢人口

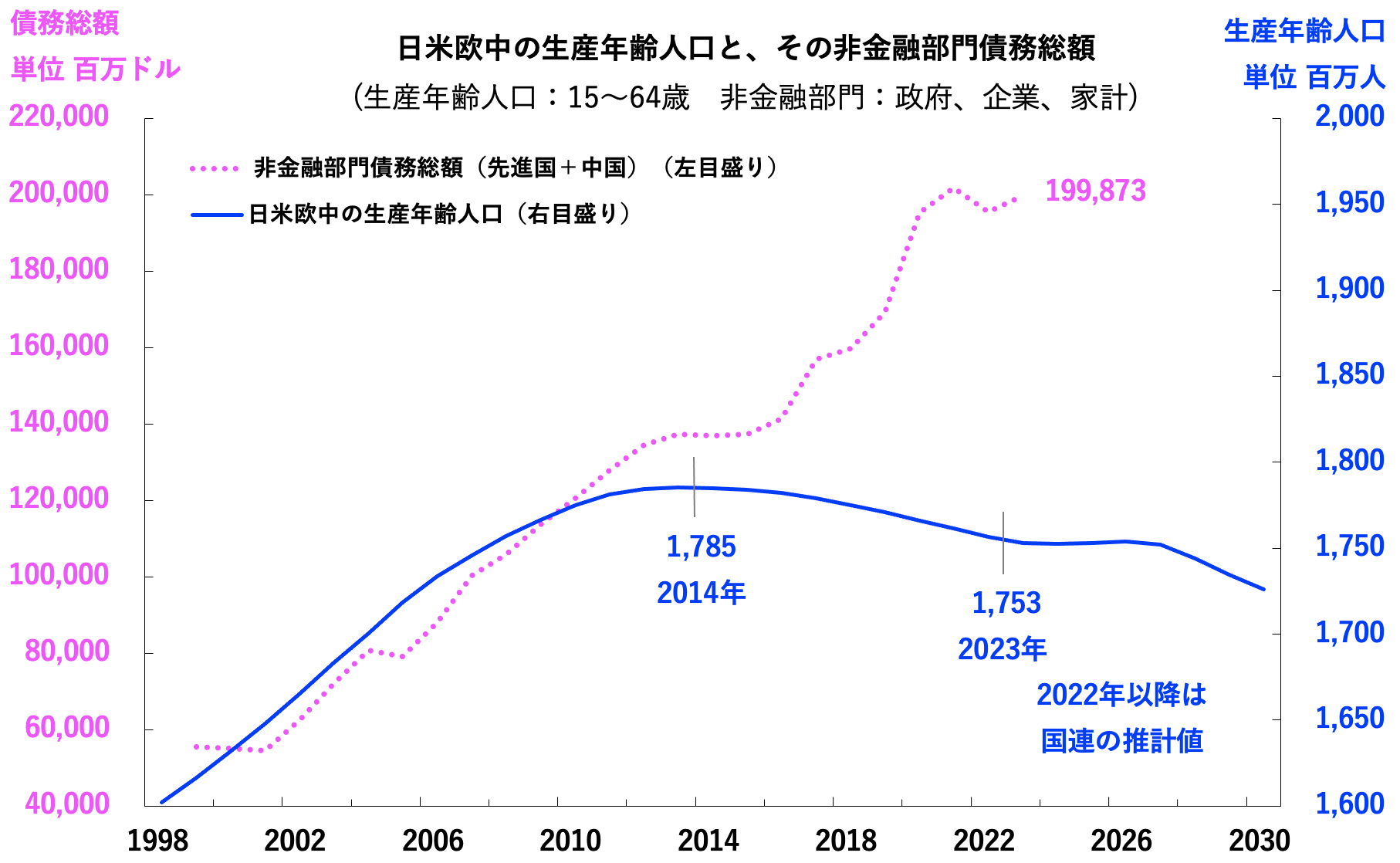

債務返済の原資は企業の売上に相当するGDPであり、そのGDPを増やすためには、労働投入量(働き手×労働時間)の増加が必要だ。だが日米欧中4カ国・地域の生産年齢人口(15〜64歳)は、2014年をピークに減少に転じてきた(図2)。

データ出所:国連、国際決済銀行(BIS)

これでは、よほど労働生産性が改善しない限り、GDPが大きく増加することは有り得ない。

——上昇する金利

世界経済はいま、債務が極大化したところで、金利が上昇基調に転じ、GDPは更に伸び悩む難局に差し掛かっている。世界の「利払い費÷名目GDP」は2008年金融危機直前のレベルまで高まっており、いま以上に金利が上昇するならば、新たな金融危機が起きるだろう(上図1)。

■対処はいかに

問題は、その場合に国債増発と金利低下を柱とするケインズ政策で対処出来るのか、ということだ。既に巨額の債務が積み上がっている中での国債増発は、金利上昇に直結し、かえって事態が悪化しかねないからだ。それを防ぐには、第二次大戦中に各国がやったように中央銀行が国債を全額引き受けるしかない。そうなれば不換紙幣である通貨の信認は損なわれ、インフレが激化することは明らかだ。

いま世界中の株価が高騰している。米国はともかく、日本やドイツはGDPや鉱工業生産が落ち込む中での最高値を更新であり、経済が好調だから株高という従来の「常識」に反する動きとなっている。

これはひょっとして、マーケットは来るべき超インフレの到来を察知し、債券や預貯金から、実物資産としての側面をもつ株式への資金シフトが始まったのかもしれない。1920年代のドイツや第二次大戦終了直後の日本で株価が高騰した事例が示すように、超インフレ時には株式が買われる。だとしたら、今の世界的な株価高騰は、実は恐ろしい近未来を暗示しているのでないか。

市岡繁男さんの連載は今回で終了します。ご愛読どうもありがとうございました。

著者:市岡繁男

1958年、北海道生まれ。81年一橋大学経済学部卒業後、住友信託銀行(現三井住友信託銀行)入社。支店や調査部を経て、87年から資産運用部門で勤務。1996年に同社を退職後は、内外金融機関やシンクタンクで資産運用や調査研究業務を務めた。 2018年に独立し、現在は財団や金融機関の投資アドバイザーを務める。著書に『次はこうなる』『次はこうなる 2023年』(ICI出版)がある。