前回、筆者は当コラムで「2023年は今のところ、世界の政治や経済は無難に推移しているが、現状は嵐の前の静けさなのでないか」と書いた。

3月は米銀3行が破綻し、クレディ・スイスもUBSに救済合併されるミニ金融危機が発生した。これはコロナ禍、ウクライナ戦争に次ぐ「80年周期の混乱」第三幕が開いたということだ。

筆者はこれから先、世界恐慌になる可能性があるとみて警戒している。15年前のリーマン・ショックは米住宅ローン債権を購入した銀行だけが問題だったが、今回は世界中のあらゆる銀行に影響が及ぶからだ。

■シリコンバレー銀行 (SVB) の破綻

その理由を、破綻したシリコンバレー銀行(以下SVB)の事例を元に説明しよう。SVBが破綻した理由は「預金の大量流出に直面し、含み損を抱えた債券を売却せざるを得なかった」ことにある。

——2020〜2021年:溢れる預金を米国債で運用

2020年3月からの1年9ヶ月間で、SVBの総資産は2.9倍、預金は3.2倍に急増し、同行は溢れ返った預金を主に国債や政府機関債で運用した。5年国債の利回りは20年7月末の過去最低水準でも0.28%だったが、3ヶ月CD(譲渡性預金)の金利は0.09%と更に低いので、0.2ポイント近い利ざやを稼げるはずだった(図1)。

データ出所:セントルイス連銀、Yahoo! Finance USA

——2022年:米国債の含み損と預金の減少

しかし22年2月のウクライナ戦争の勃発でその目論見は狂う。金利の急騰で米国債は多額の含み損を抱えてしまったのだ。

さらに悪いことに22年3月をピークに預金が減少し始めた。SVBの主力顧客層であるハイテク業界の資金繰り悪化に加え、人々が金利0.5%程度の銀行預金から、利回り4%超の短期国債に資金をシフトし始めたからだ(前出の図1)。

SVBの預金は22年3月末から12月末にかけて13%も減少し、キャッシュを捻出すべく、含み損を抱えた債券の売却に踏み切った。そこで18億ドルの実現損が発生し、株価が急落、さらに預金が流出して万事休すとなった。これが事の顛末だ。

■銀行預金の金利 vs. 米短期国債の利回り

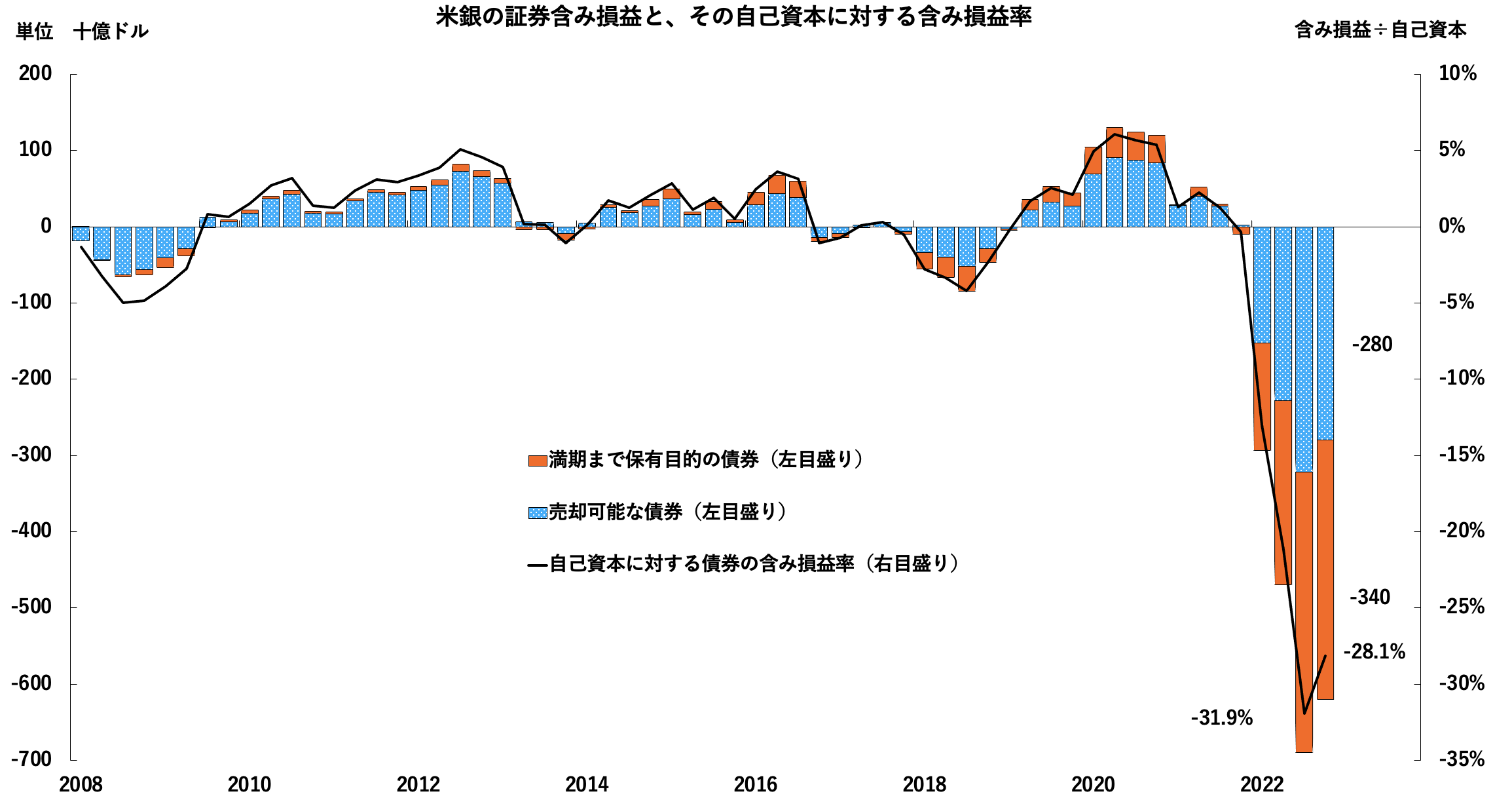

翻って米銀全体のデータをみると、昨年末時点で6200億(約84兆円)の債券含み損がある(図2)。これは自己資本の28%に相当する莫大な金額だ。

データ出所:米預金保険公社(FDIC)

そして全米の銀行預金は2022年3月末のピークから同年12月末にかけて4%弱も減少した。程度の差はあるが、その構図はSVBと同じだ。

さらに今回の件で、倒産リスクがある銀行預金の金利が0.5%程度なのに対し、世界一安全な米短期国債の利回りが4.8%であることの不条理さを世界中の人々が知ることとなった。

かくして今後は、銀行預金から短期国債に資金をシフトする動きが加速し、含み損を抱えた債券の売却を余儀なくされる銀行が続出するだろう。筆者がこの先、世界恐慌に発展する可能性があると思うのはこのためだ。

次回掲載予定は2023年5月上旬頃(4月25日に公開しました)

著者:市岡繁男

1958年、北海道生まれ。81年一橋大学経済学部卒業後、住友信託銀行(現三井住友信託銀行)入社。支店や調査部を経て、87年から資産運用部門で勤務。1996年に同社を退職後は、内外金融機関やシンクタンクで資産運用や調査研究業務を務めた。 2018年に独立し、現在は財団や金融機関の投資アドバイザーを務める。著書に『次はこうなる』『次はこうなる 2023年』(ICI出版)がある。