「私たちはおそらく大恐慌に向かっている。こんなことを言ったのは初めてだ。〔……〕唯一の問題は、それがバイデンの残りの任期中か否かだ」(トランプ前大統領の9月8日の支持者集会演説より)。

9月20日に行われた米連邦公開市場委員会(FOMC)では当初の予想通り、利上げが見送りになった。だが、その後に行われたパウエル連邦準備制度理事会(FRB)議長の談話が、予想以上にインフレを警戒する内容だったことから、米10年債の利回りは節目の昨年10月高値(4.3%台)を上抜けた。

これをみた内外の機関投資家や金融機関は、債券含み損の拡大を恐れて損切りを急ぐと同時に、利益が出ている株式などのリスク資産を手放してくるだろう。昨年10月以降の株価上昇が急激だっただけに、その反動も大きいはずで、1987年のブラックマンデーの再来、あるいはトランプ前大統領が言う「大恐慌」に至る可能性も否定できない。順を追って説明しよう。

■米物価の先行き不安

FRB議長はインフレを警戒しているというが、これは当然のことで、物価の先行きを楽観視しているのはウォール街の投資家と日銀くらいなものだ。これからインフレが加速するであろう根拠として、米金融サイト“Wolfstreet.com”の論考を紹介したい。

“The Acceleration of Inflation in the Second Half Has Begun”という標題のコラムは、

①上半期の消費者物価指数(CPI)を前年比で押し下げた「ベース効果」は終わる、

②2022年10月から始まった「医療保険調整」は、今年11月に発表の10月CPIから逆に振れる、

③原油価格は再び高騰し始めた、

という3点により、インフレは再び加速するというのだ。

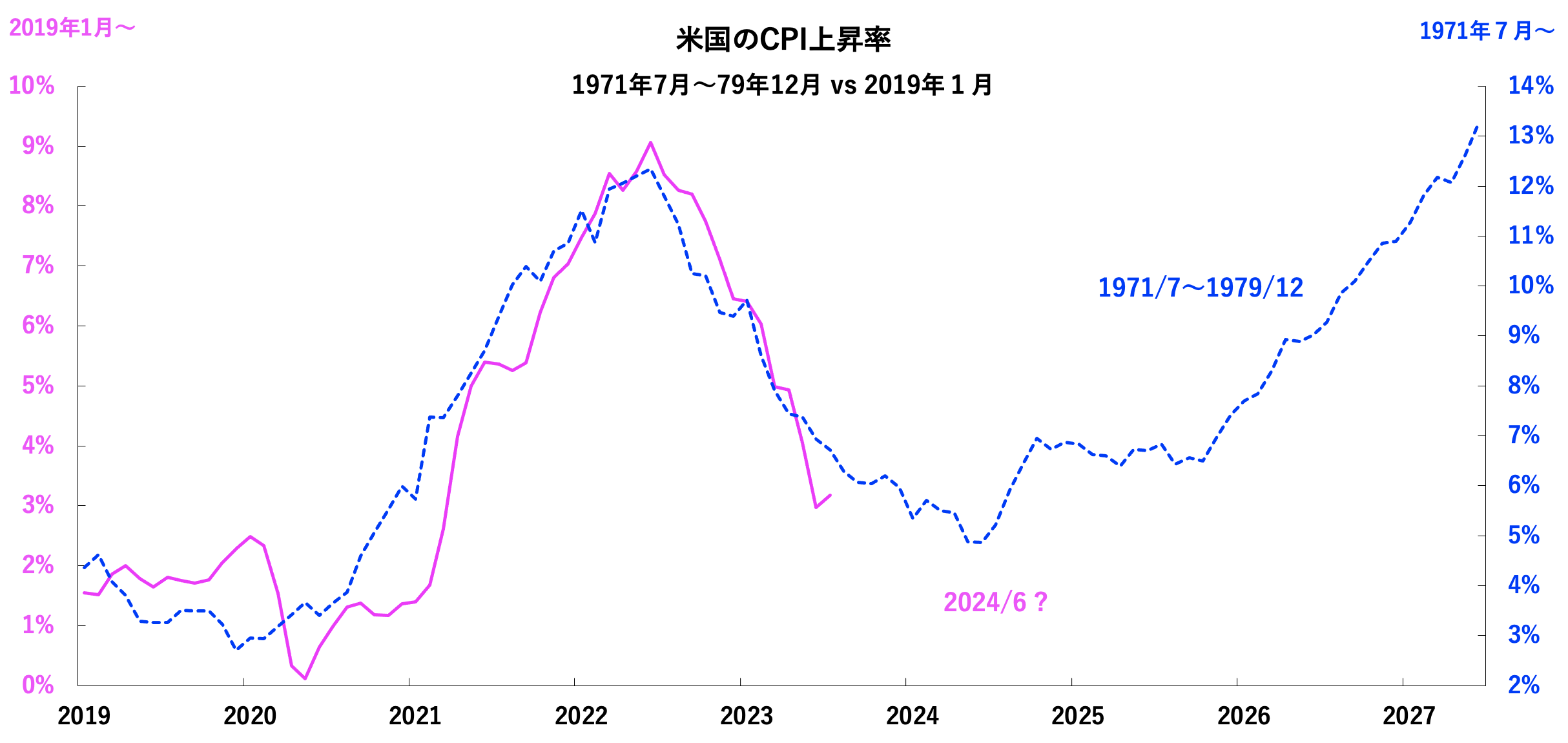

これは2回に亘るオイルショックに苛まされた70年代と同じパターンになるということだ(図1)。

データ出所:米労働統計局(BLS)

——見かけ上の数値の低減効果は終了

まず1点目の「ベース効果」だが、今日の前年比計算の「ベース」は22年6月をピークとする指数上昇時のものだ。昨年後半は伸び率が鈍化したので、今後はベースが下がり、前年比の数値が大きくなるという指摘だ。

——医療保険料が上昇している現実

次に2点目の「医療保険調整」だが、米当局は医療保険料の推計方法を毎年調整し、その調整幅を翌年12ヶ月に分散させる方法を採っている。今回、当局はコロナ禍の影響で、医療保険のインフレ率を過大に見積もってしまった。その分は昨年10月から毎月に分散して修正しており、その結果、医療保険料のCPIは計算上、前年比34%も下落している。実際には今年の医療保険料はひどく上昇しているというのにだ。その修正は今年9月で終わるので、11月に発表される10月のCPIは大きく上昇に転じるだろう。

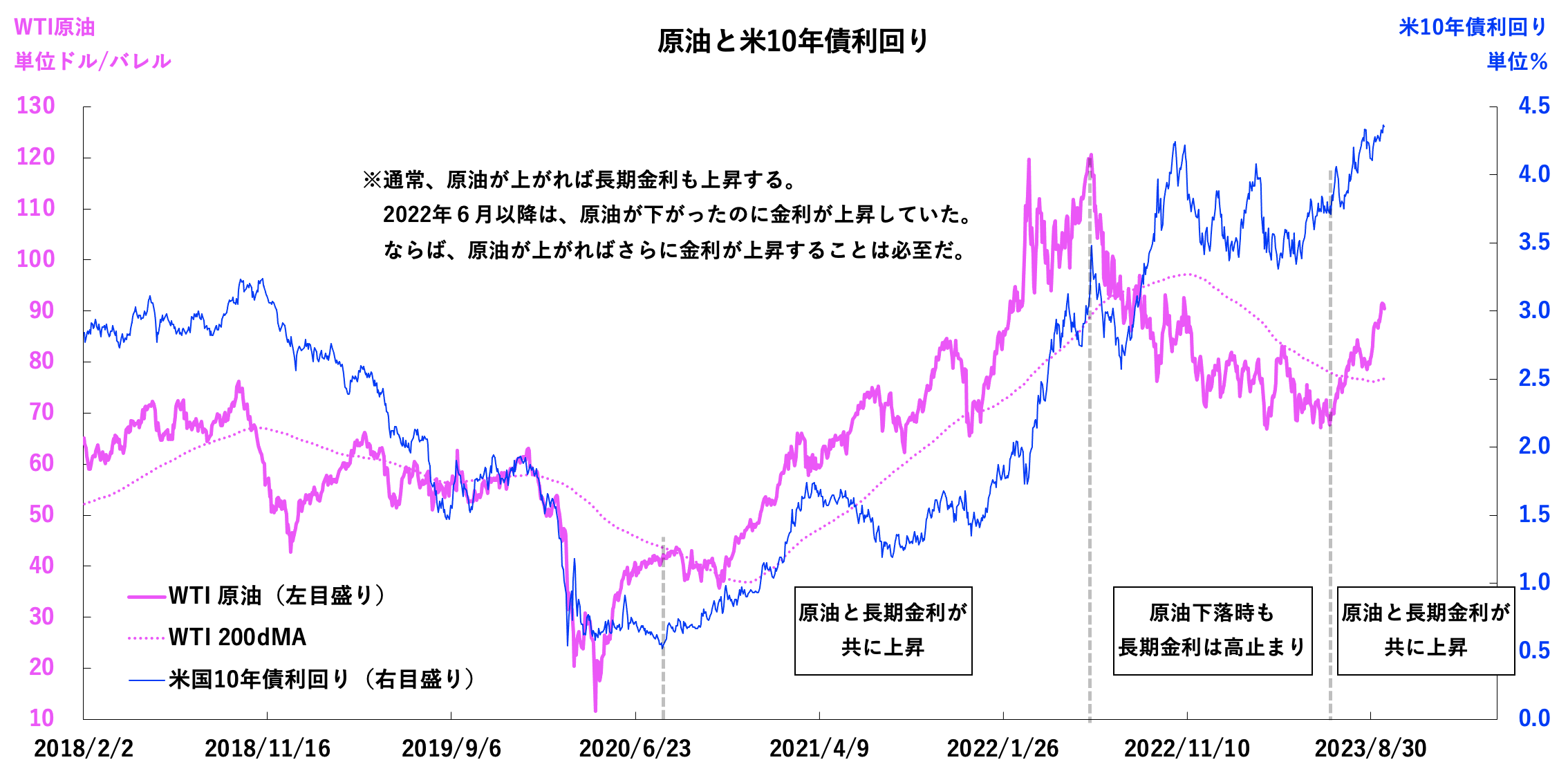

——原油価格の上昇、備蓄原油の減少

3点目の原油価格上昇だが、注目は、原油上昇時には長期金利が高騰し、原油の下落時も金利が下がらず横ばいで推移していたことだ(図2)。

データ出所:WSJ電子版

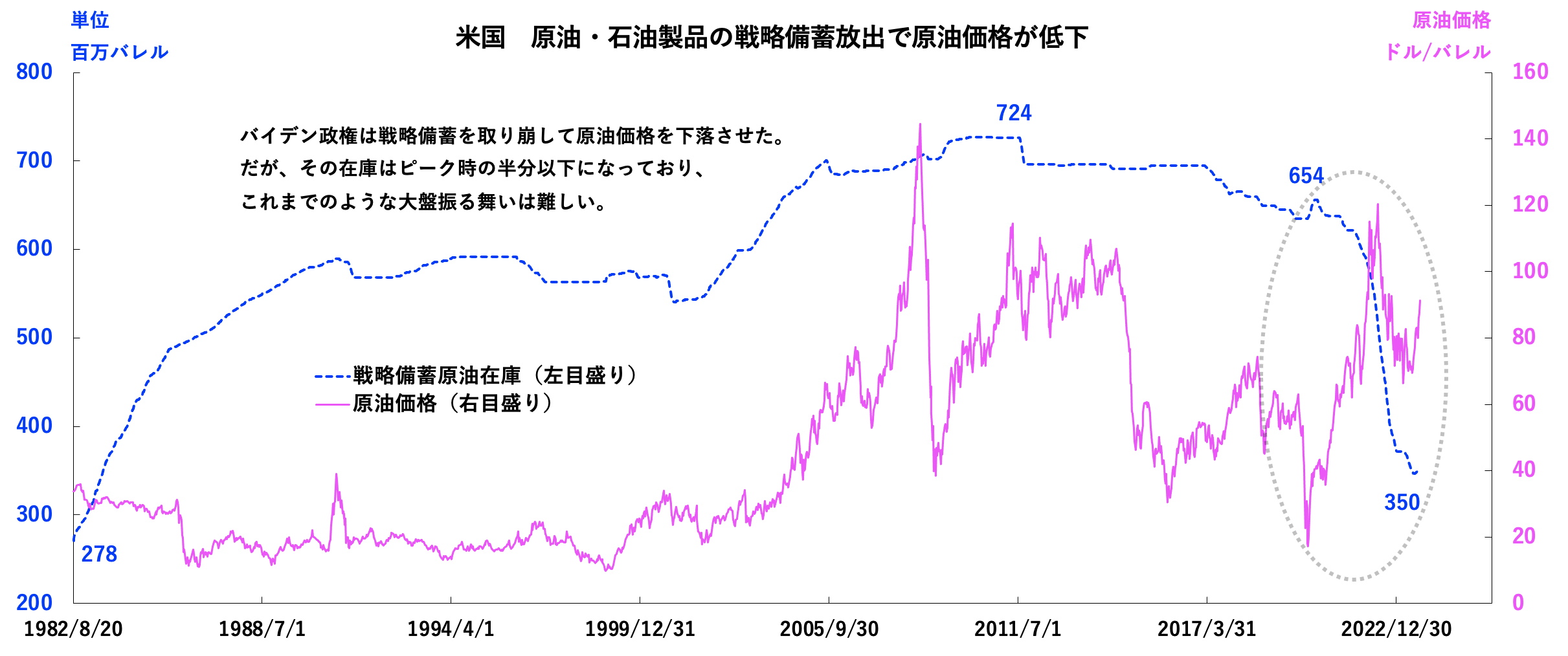

過去を振り返れば、昨年6月以降の原油価格下落を通じて、CPI上昇率を鈍化させたのは米戦略備蓄原油の放出だった(図3)。

データ出所:米エネルギー統計局(EIA)

その備蓄原油はピーク時から半減しており、もはや、これまでのようには使えない。

こうした中、ロシアとサウジの2大産油国が共に減産の拡大を発表した。これは米国など西側諸国の物価と金利を押し上げて経済に打撃を与え、ウクライナ支援を妨害する意図が隠されているように思う。

そして、その目的は達成する可能性がある。原油価格の上昇に伴って米長期金利は上昇基調を強め、9月20日、ついに節目となっていた昨年11月高値(4.3%台)を上抜けたからだ。

冒頭で述べたように、ファンド筋や銀行などの投資家は債券含み損の拡大で損切りを急ぐと同時に、株式などのリスク資産を圧縮してくるだろう。

■インフレ収束、金利低下の期待が裏切られたとき

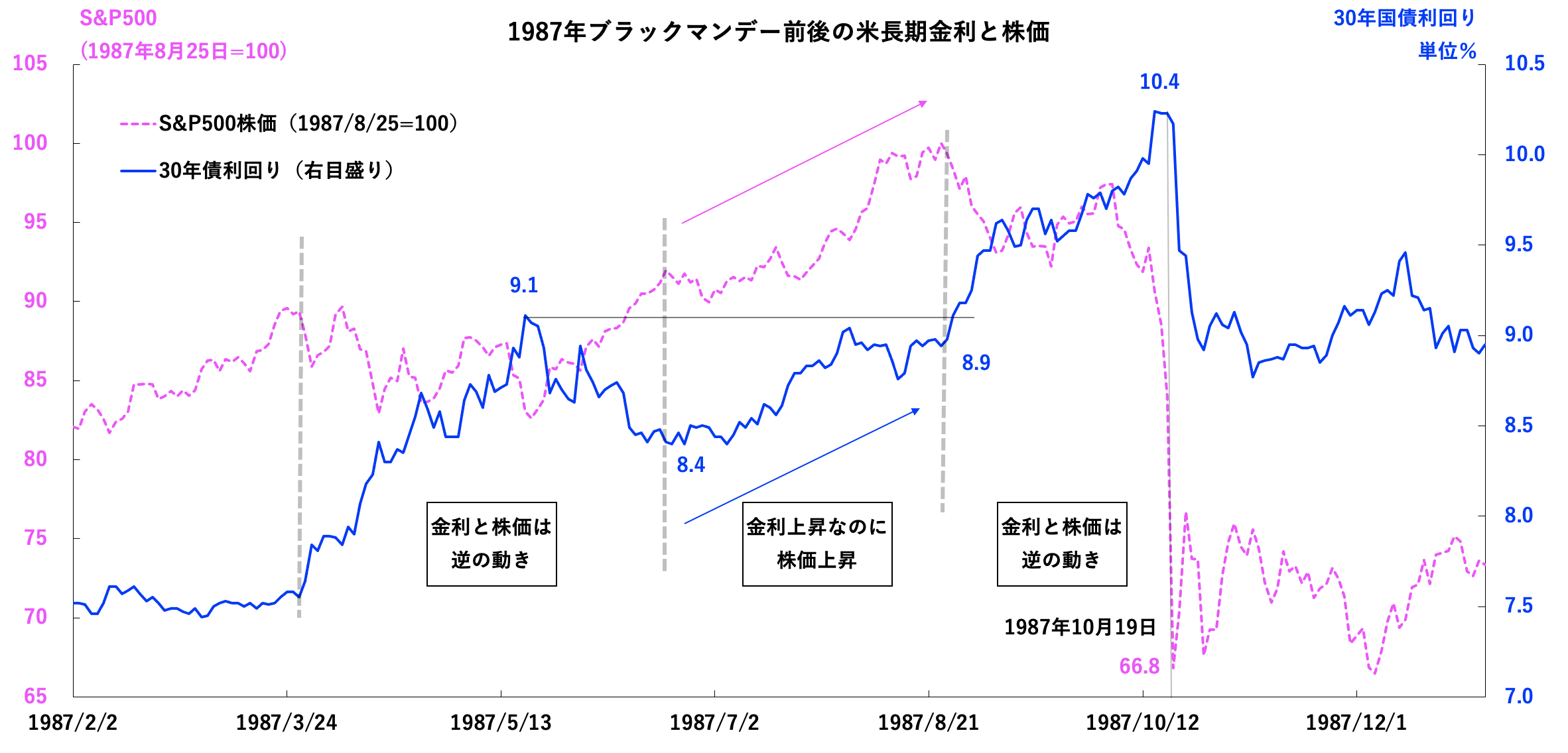

筆者が長期金利の上昇を警戒する理由は、1987年10月のブラックマンデーの経験が甦るからだ。当時の米長期金利と株価の推移を振り返ると、当初は投資の教科書通り、長期金利と株価は真逆に動いていた。ところが、金利低下が一服した6月23日以降は、株価は金利上昇を無視して上がり始める(図4)。

データ出所:WSJ電子版

金利が5月中旬の高値(9.1%)に近づいたあたりからは、金利上昇のスピードが増してきた。これは(金利と反対の動きをする)長期債の価格が直近の安値に接近したのを見て、機関投資家の見切り売りが始まったからだ。そうなると売りが売りを呼ぶ展開となると同時に、債券の損失を相殺すべく、含み益がある株式を売却する動きも強まった。かくして運命の日を迎えたのだ。

翻っていま、株価はインフレの収束→金利低下を先取りする形で買い上げられてきた。だが先述の3つの要因は、インフレの収束期待が裏切られることを示唆している。そして長期金利は1987年のブラックマンデー直前と同様、昨年10月の節目を上抜いてきた。

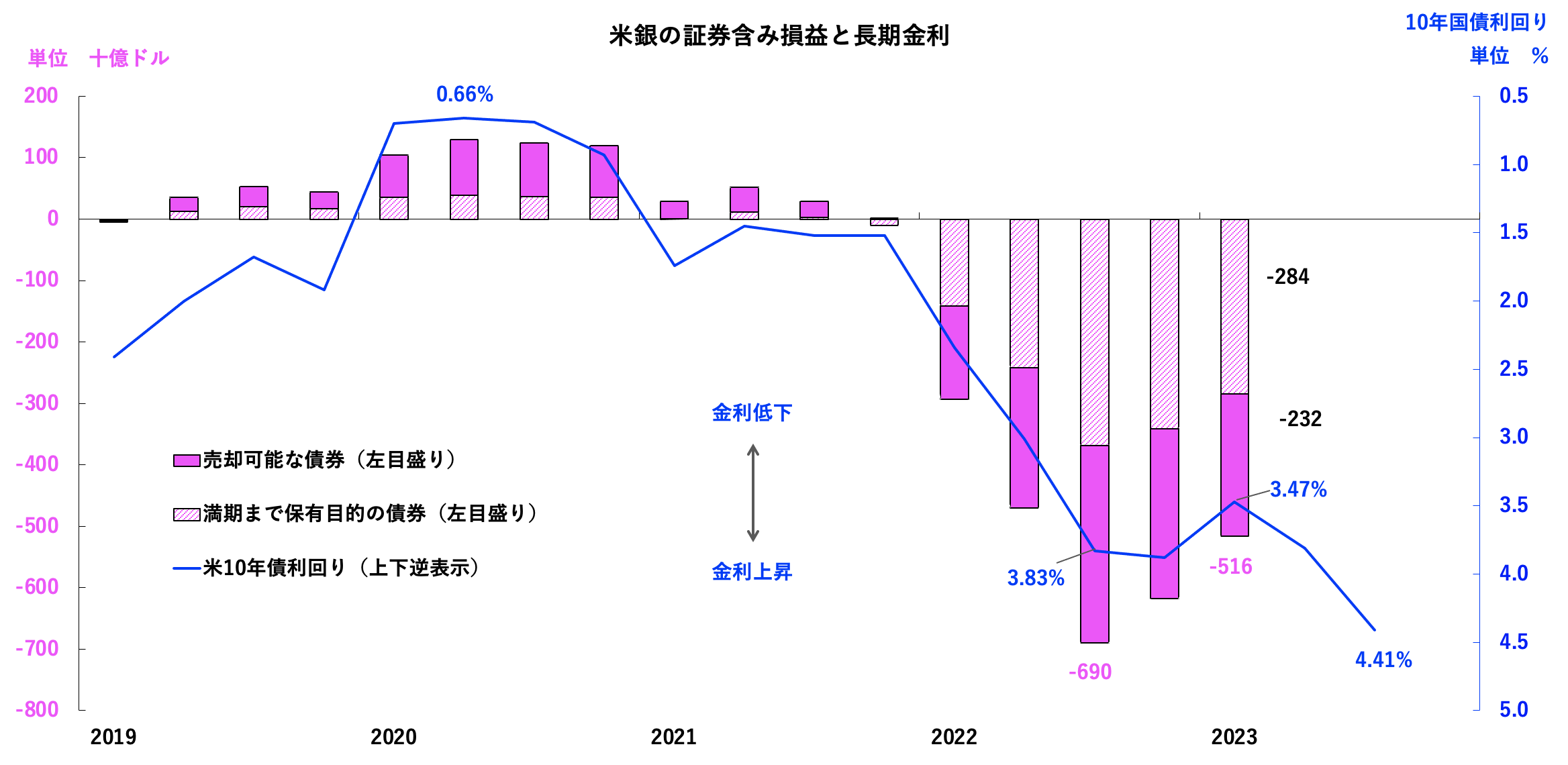

それでなくても米銀は、債券で自己資本の1割強に及ぶ多額の含み損を抱えている(図5)。

データ出所:米連邦預金保険公社(FDIC)

このデータは今年3月末時点のものだが、現在はシリコンバレー銀行等が破綻した今年3月時点の含み損を大きく上回っているはずだ。もし、このまま金利が上がるようならば、1987年のブラックマンデー、あるいはトランプ前大統領が言う「大恐慌」に発展する可能性もゼロとは言えない展開となってきた。

次回掲載予定は2023年10月末頃→10月26日公開(こちら)

著者:市岡繁男

1958年、北海道生まれ。81年一橋大学経済学部卒業後、住友信託銀行(現三井住友信託銀行)入社。支店や調査部を経て、87年から資産運用部門で勤務。1996年に同社を退職後は、内外金融機関やシンクタンクで資産運用や調査研究業務を務めた。 2018年に独立し、現在は財団や金融機関の投資アドバイザーを務める。著書に『次はこうなる』『次はこうなる 2023年』(ICI出版)がある。