前回、トランプ前大統領が「私たちはおそらく大恐慌に向かっている」と述べたことを紹介した。その1ヶ月後、今度はJPモルガンのダイモンCEOが、世界の金融市場は「過去数十年で最も危険な時期」にあるとの爆弾発言を行った。曰く、「ウクライナでの戦争やイスラエルへの攻撃は、エネルギー・食料市場に広範な影響を及ぼす。平時では過去最大の財政赤字は、インフレが高止まりし、金利がさらに上昇するリスクを高めている」というのだ。

目次

■米国債の利回り上昇=債券の価値下落

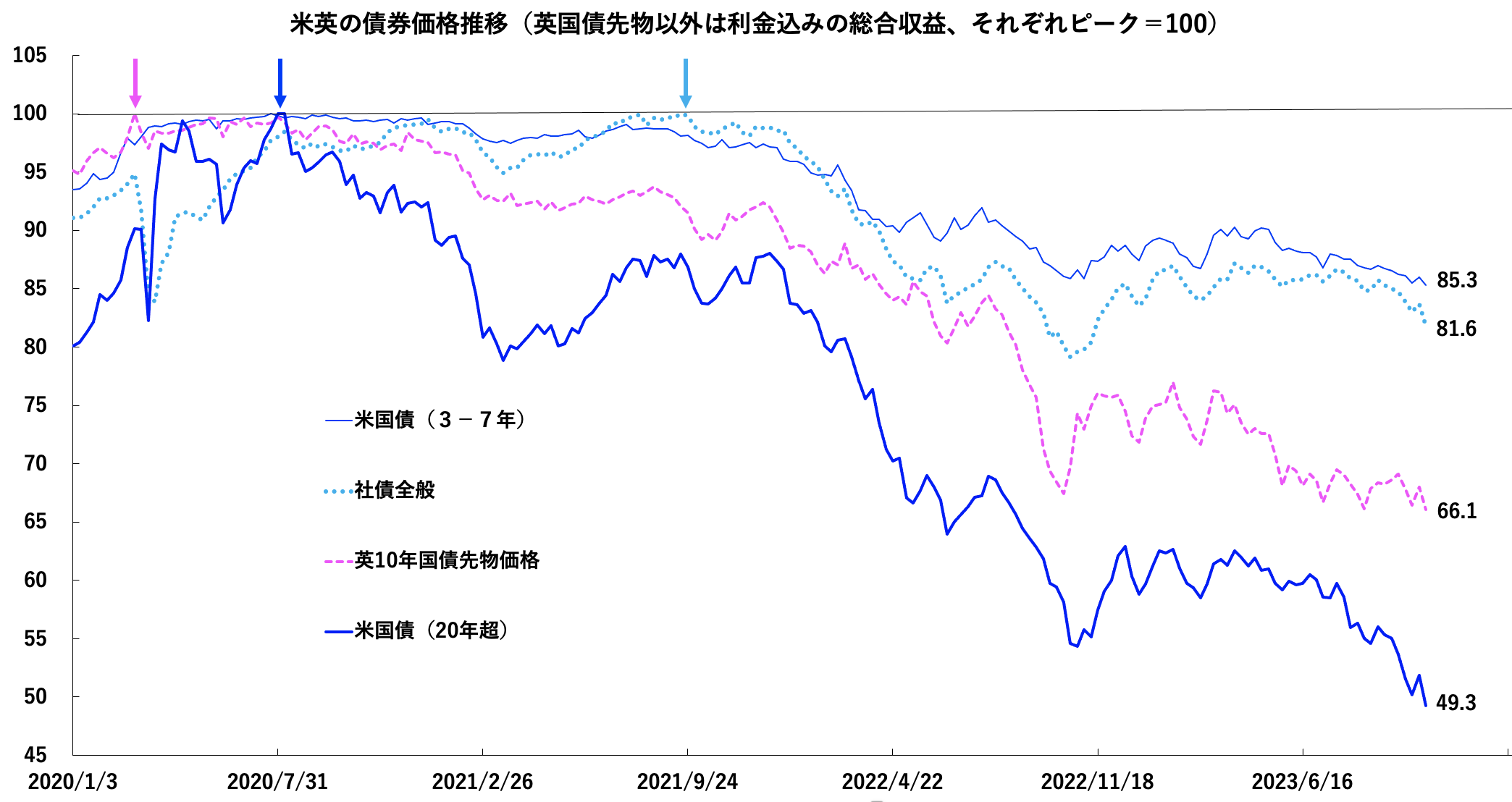

ダイモン氏の危惧は当然で、米10年債の利回りは先日、ついに節目となる5%の大台にタッチした。金利と反対の動きをする債券は大打撃を被り、期間20年超の米国債ETFの価格はピーク時の半値に暴落している(図1)。

データ出所:Investing.com

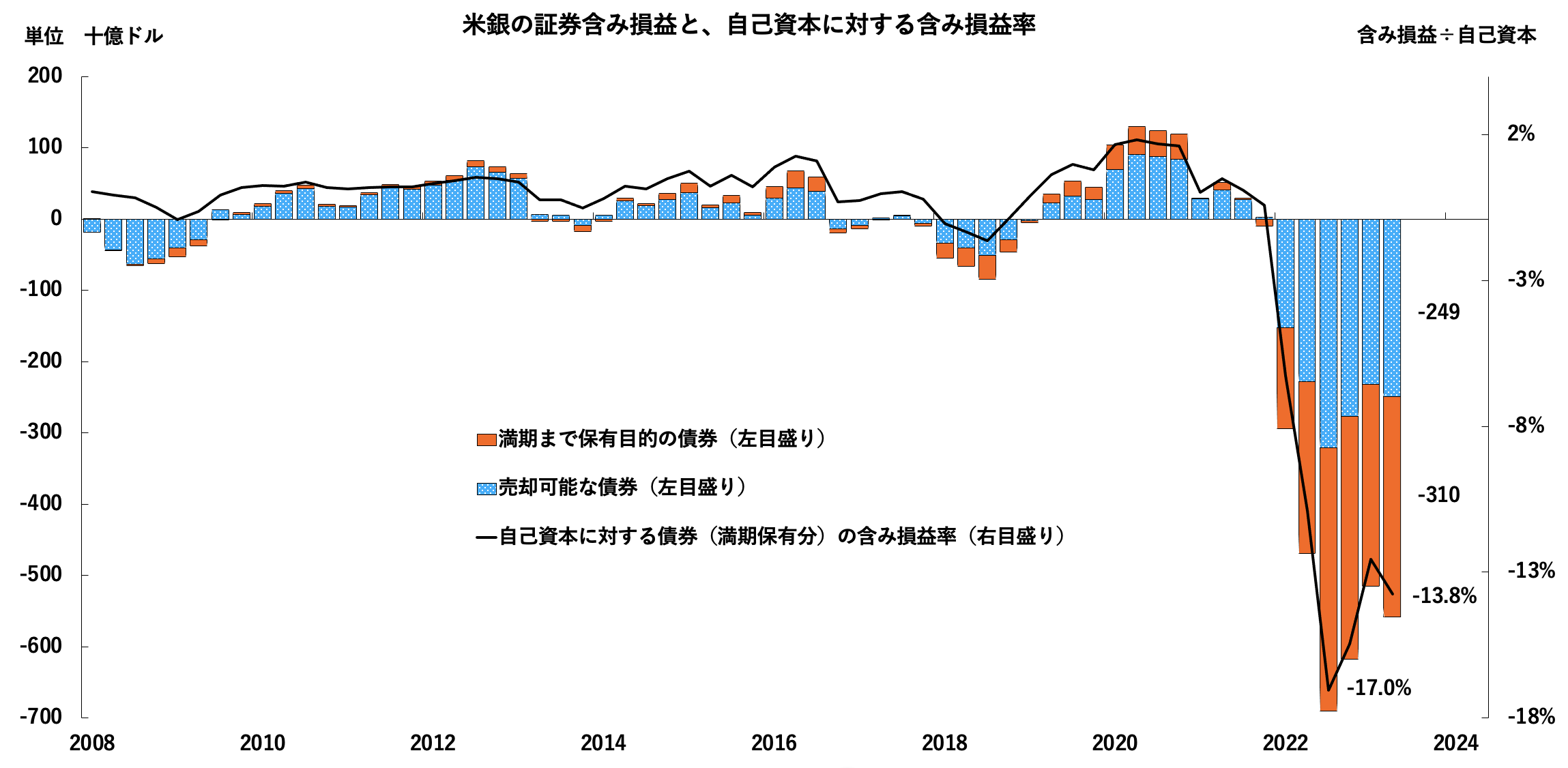

米連邦住宅供給公社(FDIC)が発表した今年6月のデータによると、全米の銀行が保有する債券含み損は5590億ドル(83兆円、自己資本の14%)に及ぶ(図2)。

データ出所:FDIC

6月末時点で3.84%だった10年債利回りは、今は5%なので、債券含み損は1兆ドル近くに拡大しているはずだ。満期まで保有したら損失は実現しないとはいえ、その間は資金が固定してしまうのみならず、なんらかの原因で預金が流出するようなことがあれば万事休すとなる。

■国債=デリバティブ取引の担保の価値が下がると

それ以上に不気味なのは、米10年債は、変動金利を固定金利と交換する金利スワップなど、デリバティブ取引の担保として広範に使われていることだ。これは債券価格が3割下落したら、その見合いの担保が必要になるということだ。その資金がなければ、全てを投げ売りするしかなくなり、債券や株式、商品などあらゆる市場に影響が及ぶだろう。

——英年金基金の例:英国債を担保に使ったレバレッジ取引

昨年秋、英国の年金基金が国債の利回り上昇で破綻寸前に追い込まれた事態はその実例だ。英国の年金基金はレバレッジを利用することで、債券の収益を3倍から4倍に高める仕組みを用いていた。具体的には、手持ちの国債を担保に基金がお金を借りて、その資金で国債を購入する。さらにその国債を担保にまたお金を借りて…という取引を繰り返すものだった。

——英国債=担保の価格下落の負のスパイラル

ところが政治的な問題もあって債券価格が急落した結果、担保割れとなってしまった。余剰資金がなく追い証が払えないため、担保として差し出していた債券を売却するしかなくない。売りが売りを呼んだ結果、英国債の価格はわずか数日で13%も下落するパニックとなったのだった。

——日本国債の価値が下がってほしくない海外投資家?

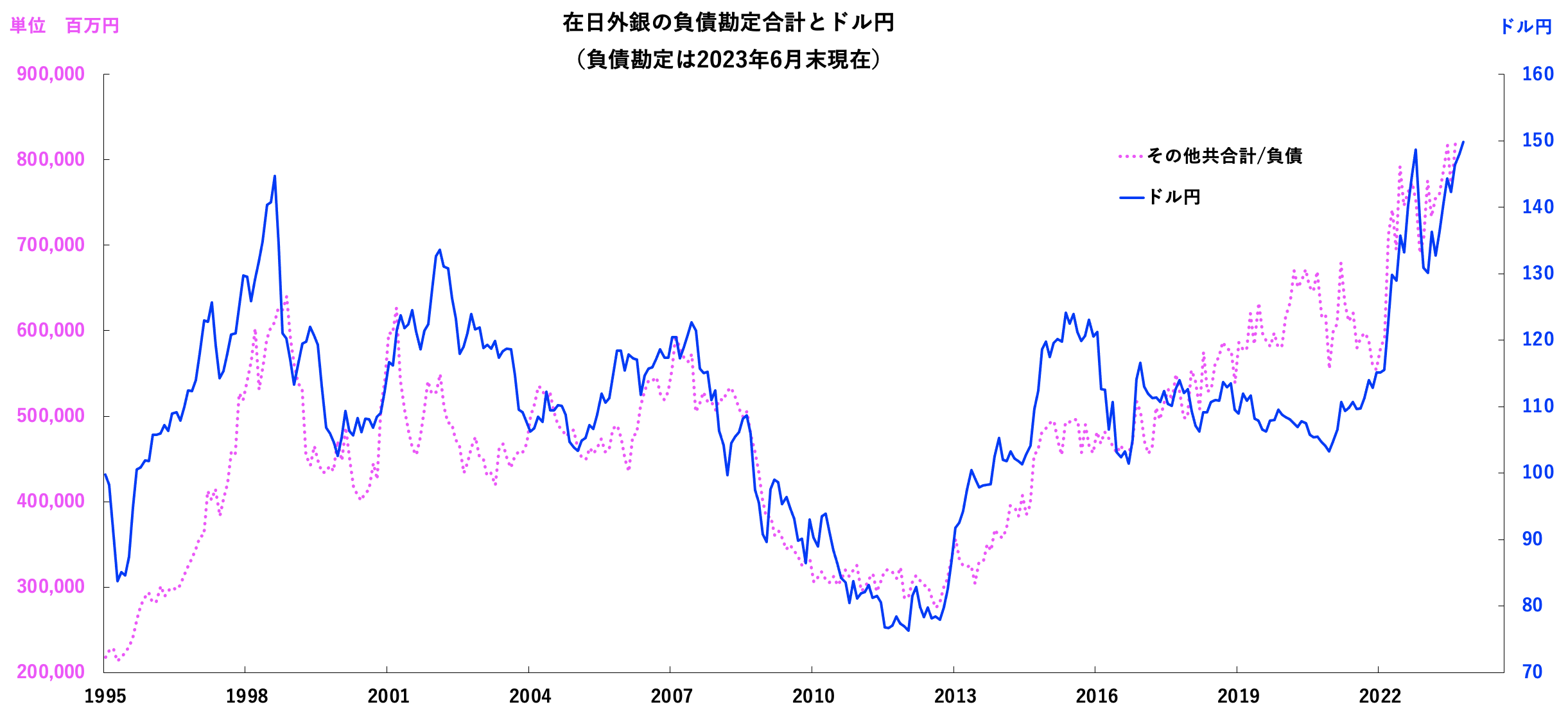

翻って今、昨年秋の英国債と同じような破滅のループが、米国債や欧州債、そして円債の周辺で起きる可能性があるのでないか。なかでも気になるのは円債の動向である。今年4月、植田日銀総裁が就任するにあたって、海外紙では円金利を上げないよう求める論調が主だった。筆者は、なぜ他国の金融政策に口を挟むのか不思議に思っていた。だが外国人がマイナス金利を利用して円資金を調達し、過大なレバレッジをかけて米国債等に投資(キャリートレード)しているのだとしたら話は別だ。

データ出所:日銀

いま在日外銀の円資金調達と円安がリンクしているが(図3)、日銀がマイナス金利を撤廃出来ないのは、そういう重い事情があるのかもしれない。

次回掲載予定は2023年11月末頃

著者:市岡繁男

1958年、北海道生まれ。81年一橋大学経済学部卒業後、住友信託銀行(現三井住友信託銀行)入社。支店や調査部を経て、87年から資産運用部門で勤務。1996年に同社を退職後は、内外金融機関やシンクタンクで資産運用や調査研究業務を務めた。 2018年に独立し、現在は財団や金融機関の投資アドバイザーを務める。著書に『次はこうなる』『次はこうなる 2023年』(ICI出版)がある。