目次

■“裕福な”日銀

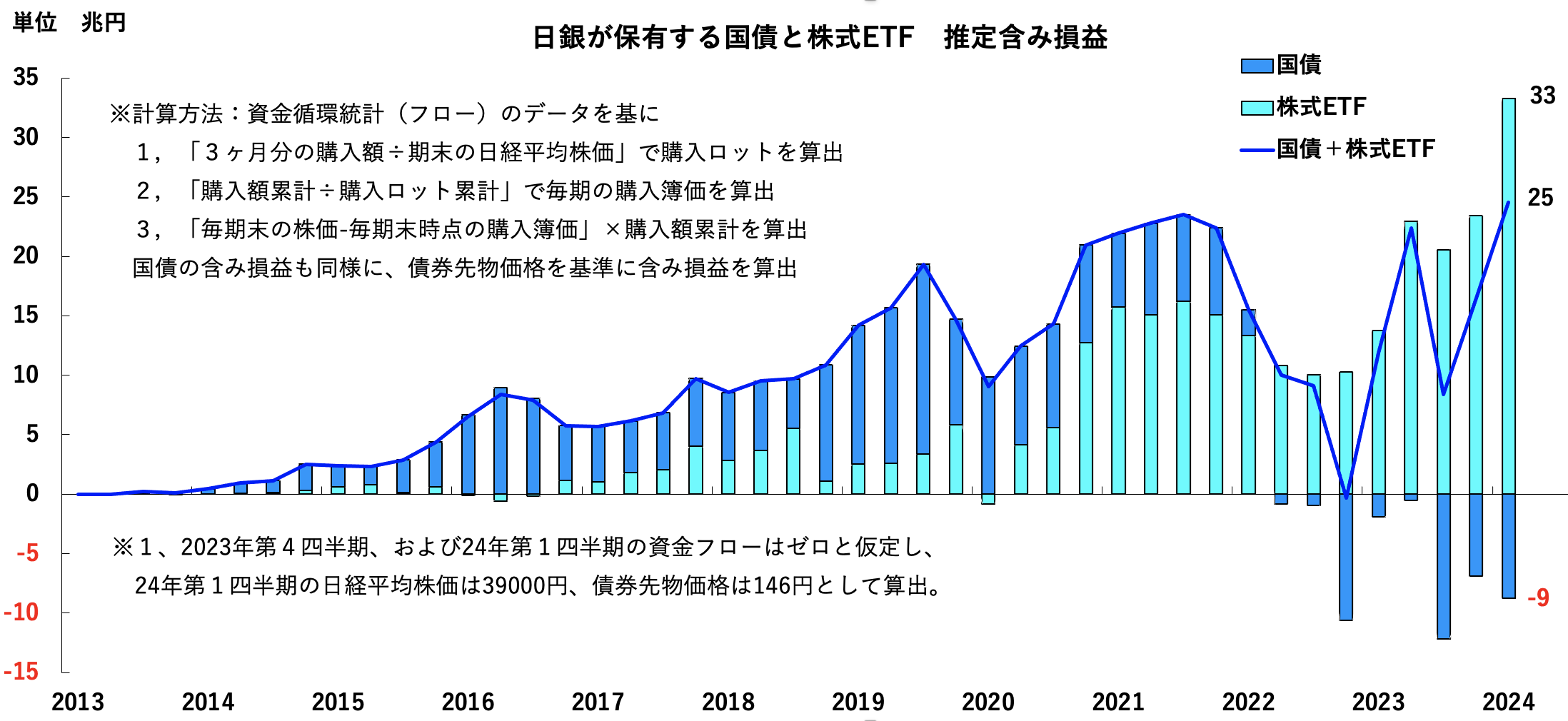

資金循環統計をもとに筆者が試算したところ、日銀はいま株式ETFで約33兆円の含み益がある(図1)。

データ出所:日銀・資金循環統計

2013年からの10年半に約36兆円を投じて購入したETFが1.9倍になった計算だ。他方、日銀が同じ時期に購入した約488兆円の国債は約9兆円の含み損を抱えている。とはいえ、株式ETFと合わせると24兆円のお宝があるわけで、日銀はいま世界一裕福な中央銀行だと言えよう。

——大量に保有する国債のリスク

だが、この富は日銀が自ら国債を買い支えることで生じた幻のようなものだ。日銀は国債発行残の約6割を保有しているが、その購入ペースを緩めた途端に長期金利は上昇し、株価も下落するだろう。そうなれば日銀が保有するお宝は、一転、巨額の不良資産と化す可能性がある。

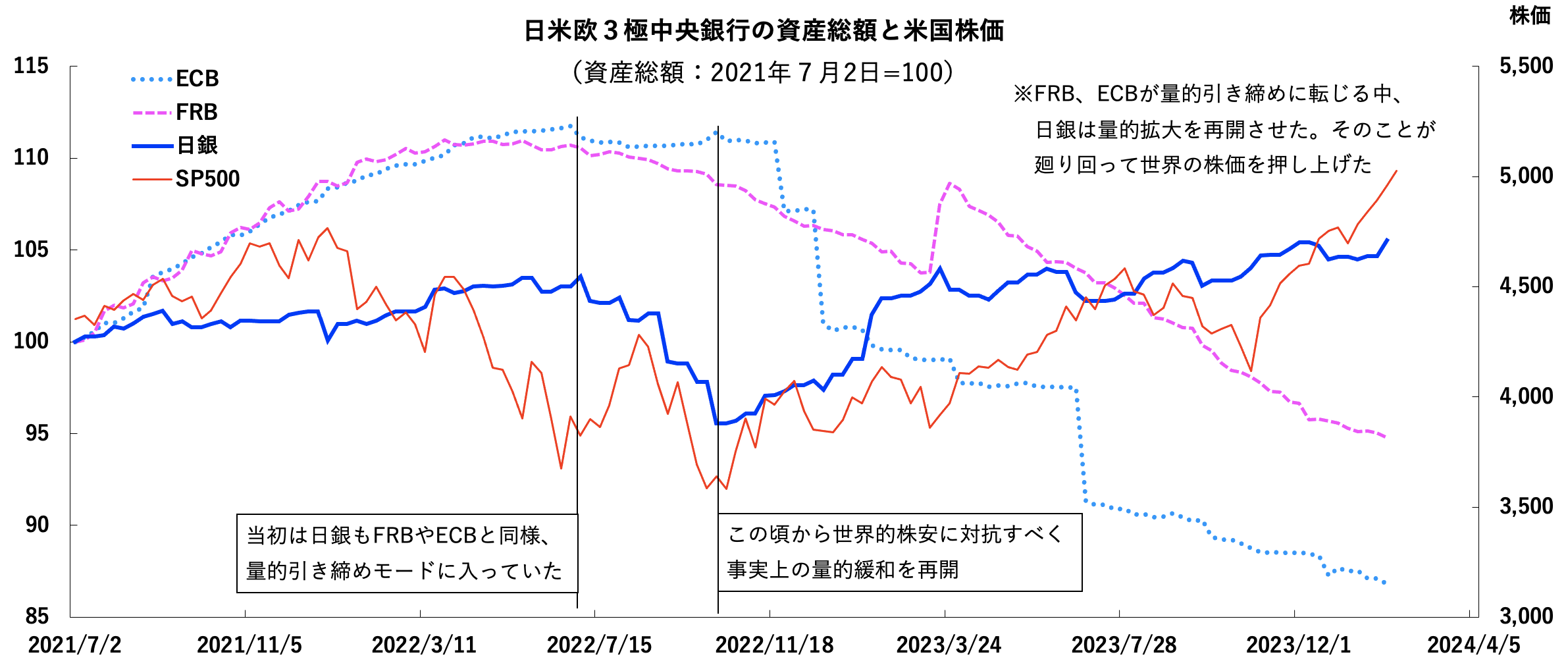

——日銀の国債買い増しは、世界に流動性を供給

実際、2022年末は金利上昇と株価低迷で含み損に転落する一歩手前だった。そんなピンチを乗り切ったのは、黒田日銀が国債利回りの上限を維持するとして、2022年10月~23年2月までの4ヶ月間で国債を46兆円、9%も買い増しする荒技だった。その結果、国際金融市場には巨額の流動性が供給されて、欧米の金利は急激に低下、株価もV字で反転した。各国中央銀行が金融引き締めに邁進出来たのはこのためだ(図2)。

データ出所:日銀、ECB、FRB

——出口を見つけられない日銀

一方の日銀は国債保有の減額もままならず、海外との金利差拡大で円安→物価上昇が続く難局に直面している。冒頭で述べた日銀の巨額含み益は円安の裏返しでもあり、日銀関係者は複雑な思いで株価を見ているのでないか。

■下がり続ける円

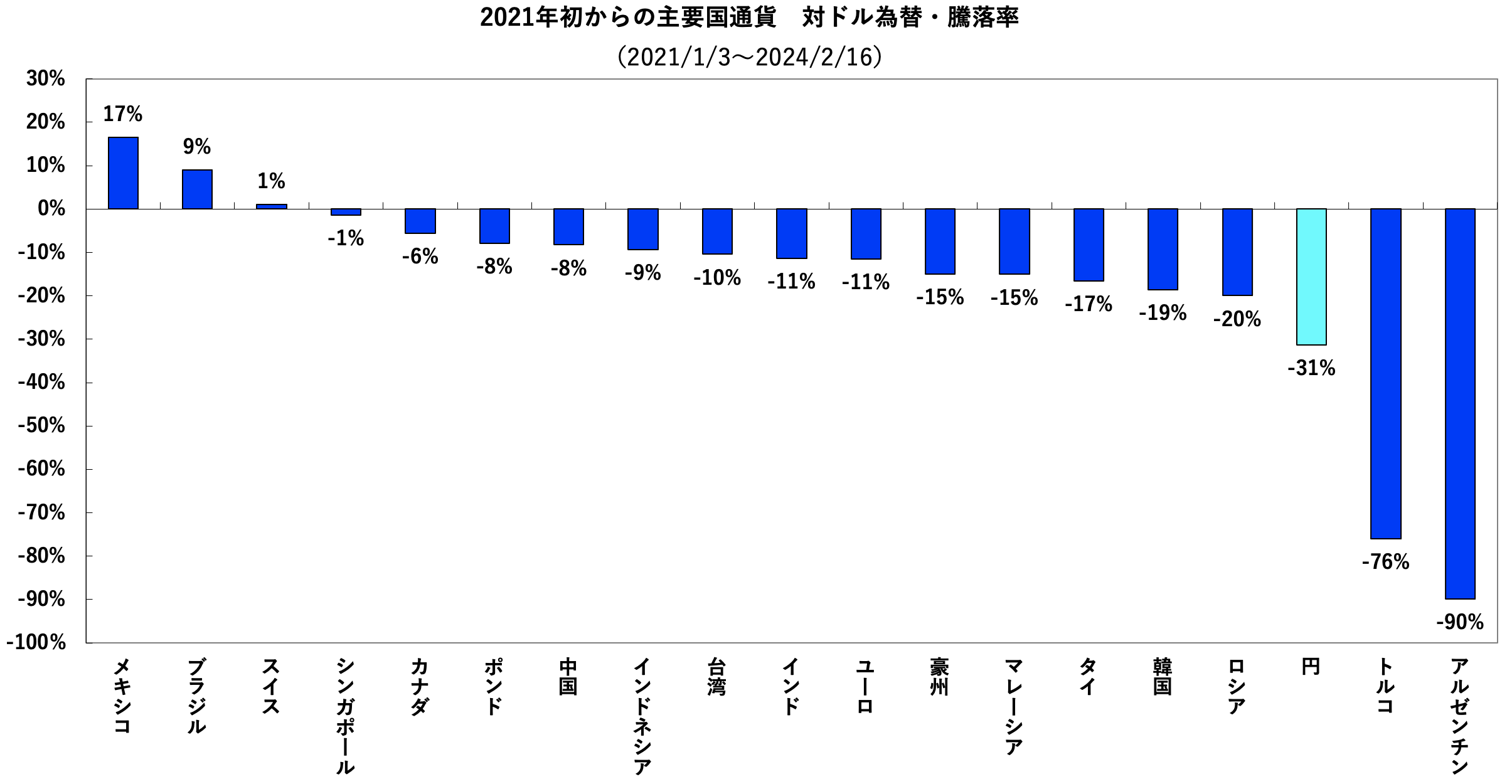

足元を振り返ると、ドル円は2021年からの3年間で31%も下落している(図3)。

データ出所:WSJ

これは超インフレ国であるアルゼンチン、トルコに次ぐ情けない状況だ。そして、この円安は内閣支持率にも影響している。

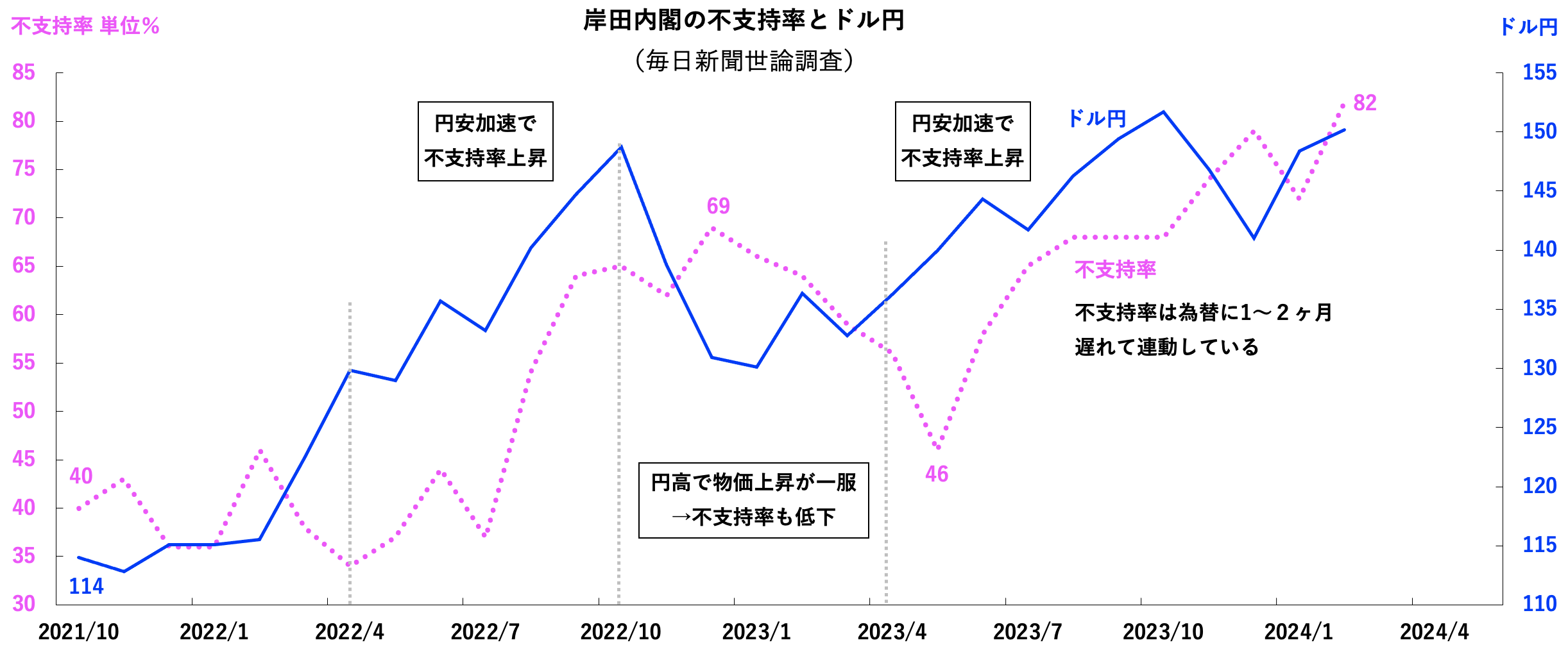

——物価上昇と内閣不支持率

今年2月、毎日新聞が実施した世論調査によると、岸田内閣の支持率は14%と、政権発足以来の最低となった。それ以上に注目されるのは、不支持率が82%と1947年7月の調査開始以来のワーストとなったことだ。その背景には様々な要因があるとはいえ、より根本的には、現政権が円安由来の物価上昇を放置していることが大きいように思う。為替と内閣の不支持率が1~2ヶ月のタイムラグを置いて連動しているのはその状況証拠である(図4)。

データ出所:毎日新聞社、WSJ

——家計を直撃する食品やエネルギーの値上がり

日銀が実施した昨年12月時点の「生活意識に関するアンケート調査」によると、回答者が実感する物価上昇率はこの1年で16.1%に達している。家計が向き合う物価は食品やエネルギーなど毎日消費するものが主である。こうした項目は輸入依存度が大きく、円安は物価上昇に直結する。

——日銀が重視するインフレ指数はなぜ上がらない?

だが総務省が発表し、日銀が重視する「コアコア」インフレ率は3.7%に過ぎず、両者の隔たりは大きい。この指数は食品やエネルギーを除外し、滅多に購入しない耐久財等を含む指数なので、生活実感と乖離したデータとなりがちだ。これではいつまで経っても利上げはできない。

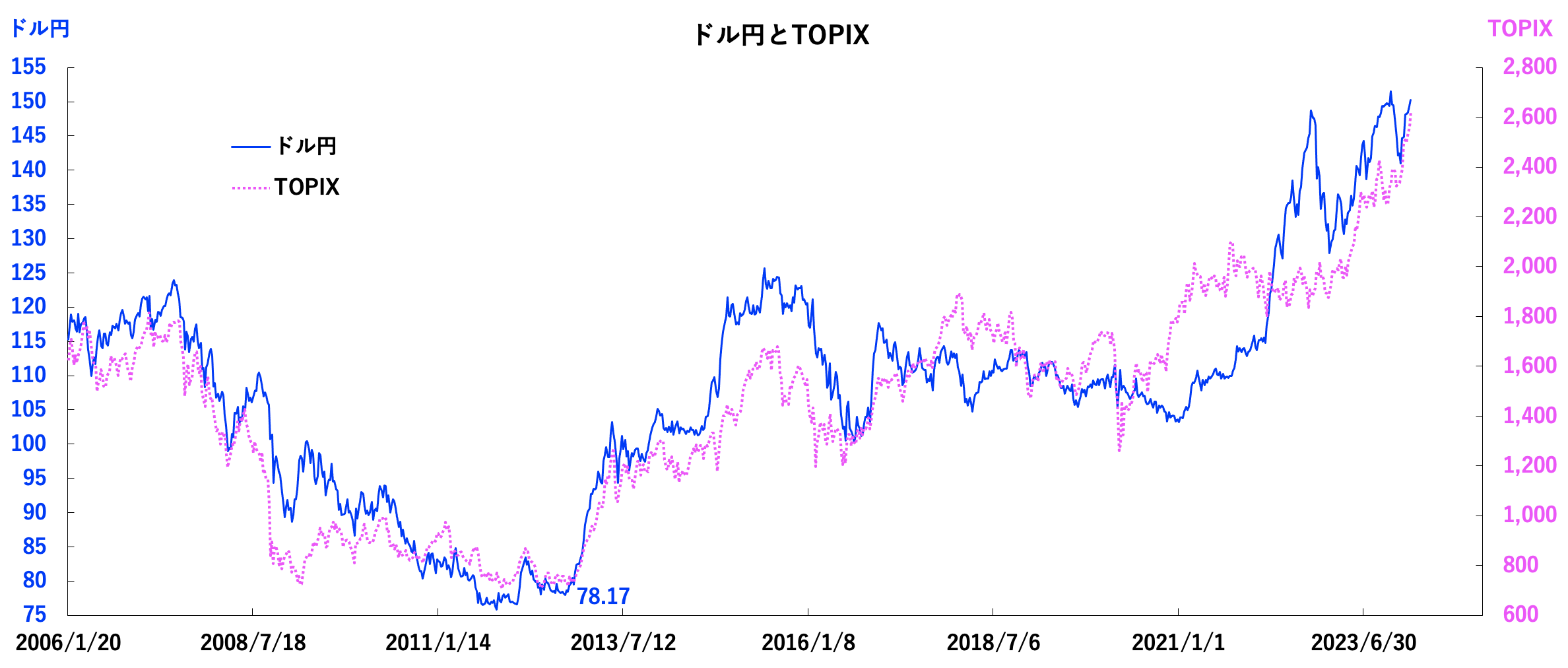

——株高は円安の裏返し

だが株価が急騰しているのにも拘わらず、内閣の不人気度がワースト記録を更新し続けているのは、円安による必需品の物価上昇のためだ。そもそも現在の株高は、円安に連動しているにすぎない(図5)。

データ出所:東証、WSJ

だとしたら、日銀は一刻も早く利上げを断行して円安に歯止めをかけるべきだ。そのことが必需品の物価高騰を抑え、ひいては政権浮揚の鍵となるだろう。

次回掲載予定は2024年3月末頃→3月26日に公開しました(こちら)

著者:市岡繁男

1958年、北海道生まれ。81年一橋大学経済学部卒業後、住友信託銀行(現三井住友信託銀行)入社。支店や調査部を経て、87年から資産運用部門で勤務。1996年に同社を退職後は、内外金融機関やシンクタンクで資産運用や調査研究業務を務めた。 2018年に独立し、現在は財団や金融機関の投資アドバイザーを務める。著書に『次はこうなる』『次はこうなる 2023年』(ICI出版)がある。