11月中旬、10月の米物価上昇率が前月より縮小したことで、米長期金利は4.4%台に低下、株価も急騰した。連邦準備制度理事会(FRB)の利上げは終了との見方が強まったことがその要因だ。それまでも長期金利は、一時5%台に乗せた後は、米財務省が長期債の借り換え予定額を減額したことや、新規雇用者数の増勢鈍化で低下基調にあった。

だが筆者は、今の長期金利低下は一時的であり、遅かれ早かれ、再度上昇に転じると思う。主な理由は二つある。

■再利上げへの要因1—景気

一点目は、FRBは政策金利を大幅に引き上げ、量的引き締め(QT)も実施したのに、景気は一向に減速していないことだ。

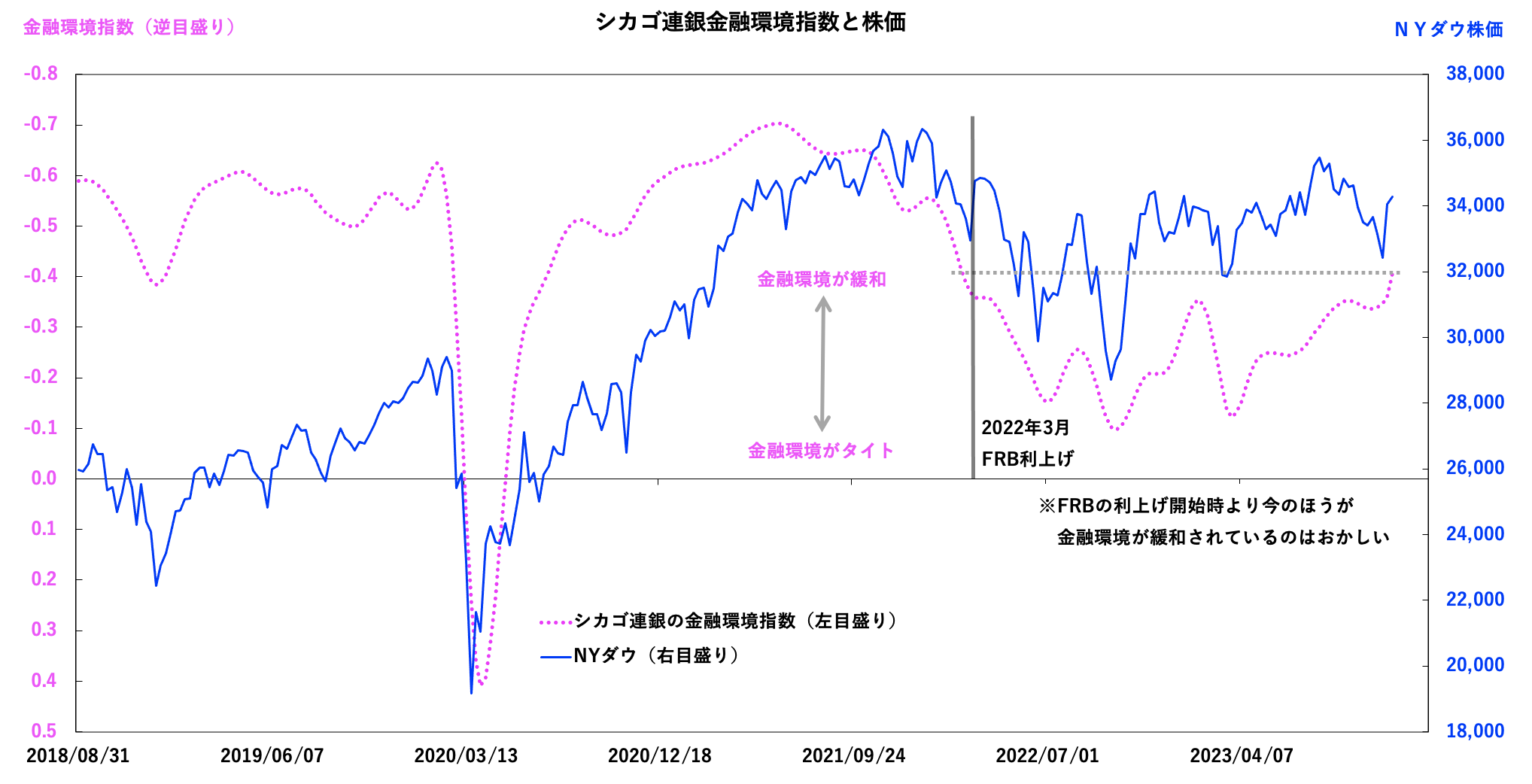

——緩みつづける金融環境

その証拠に、シカゴ連銀の金融環境指数(※)はFRBが引き締めを開始した2022年3月以降、今が最も緩んでいる(図1)。

※シカゴ連銀の金融環境指数:米国の金融環境を示す指標であり、正の値を示す場合は金融環境が厳しくなっていることを意味し、負の値を示す場合は金融環境が緩やかになっていることを意味する。

データ出所:シカゴ連銀、FRB

——株価高騰、融資増加

要は、現在の金融環境は金利がゼロの時よりも緩和されているわけで、株価が高騰しているのもこのためだ(図2)。

データ出所:シカゴ連銀、WSJ電子版

具体的にみてみよう。FRBが発表した11月8日までの中小銀行のバランスシートをみると、シリコンバレー銀行倒産劇があった今年3月末以降、商工業向け融資(C&I)はほとんど変わりがない。そして問題の商業用不動産向け融資(CRE)は4%も増加、住宅ローンは6%増だ。心配された預金残高も小口預金は若干減ったものの、大口預金を含めると2%強も増加している。

こんな状況ではウォール街が囃す利下げは当分、有りそうにない。

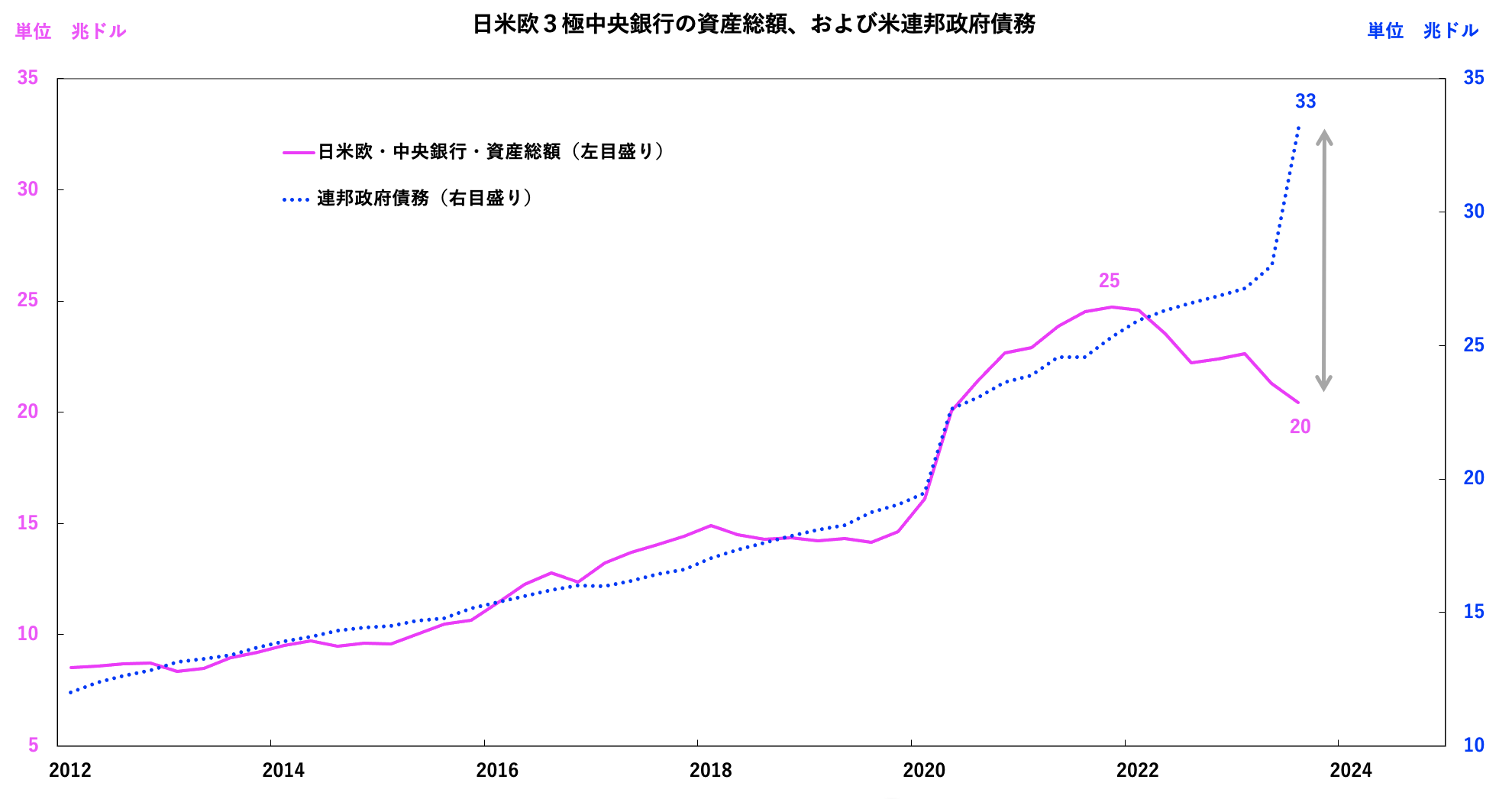

■再利上げへの要因2—米政府の債務

二点目は、各国中央銀行が流動性を縮小するなかで、米政府の債務は急増しており、民間との間で資金を奪い合う状況にあることだ。経常赤字国である米国は常に資金不足の状態にある。それでも何とかなってきたのは、FRBなど各国中央銀行のマネー供給と国債の発行ペースが均衡していたからだ。ところが今、FRBが国債の保有残高を縮小する一方で、米政府はウクライナ戦争への援助など、財政の大盤振る舞いを加速させている(図3)。

データ出所:FRB、ECB、日銀、米財務省

資金供給が細るなかで、政府の国債増発=資金需要増をカバーするには民間の需要を抑えるしかない。だからこそFRBは、利上げと量的引き締め(QT)の両面で金融を引き締めてきたのだ。

それが効かないのであれば、金利上昇とは別のショックが求められる。即効性があるのは株価の下落だ。だがその結果、金融危機に発展するようならば、政府は国債を増発して救済せざるを得なくなるだろう。かくして債券を取り巻く需給は再び悪化し、長期金利は上がり続けることになるのでないか。

次回掲載予定は2023年12月末頃→12月23日に公開しました(こちら)

著者:市岡繁男

1958年、北海道生まれ。81年一橋大学経済学部卒業後、住友信託銀行(現三井住友信託銀行)入社。支店や調査部を経て、87年から資産運用部門で勤務。1996年に同社を退職後は、内外金融機関やシンクタンクで資産運用や調査研究業務を務めた。 2018年に独立し、現在は財団や金融機関の投資アドバイザーを務める。著書に『次はこうなる』『次はこうなる 2023年』(ICI出版)がある。